Descripción

Por otra parte, se trata de un impuesto que se encuentra cedido a las comunidades autónomas; quienes, además, pueden asumir competencias normativas sobre distintos elementos de relevancia, como las reducciones de la base imponible, la tarifa y los coeficientes o las deducciones y bonificaciones de la cuota.

A través de esta guía se trata de ofrecer una visión de conjunto sobre esta figura de nuestro sistema tributario. Para ello, la obra se estructura en torno a tres partes bien diferenciadas: una primera, en la que se desarrolla la normativa estatal y se lleva a cabo un estudio general del impuesto y de su esquema de funcionamiento; una segunda parte centrada en las particularidades de cada comunidad autónoma de régimen común, en la que se analiza la normativa dictada a este respecto por cada una de ellas (las reducciones, deducciones, bonificaciones y demás particularidades que contempla cada una); y, finalmente, una tercera parte en la que se incluyen casos prácticos (algunos de los cuales permiten comparar la tributación por comunidades autónomas).

Todo ello, desde un lenguaje claro y sencillo, donde la exposición del contenido se acompaña, para su mejor comprensión, de esquemas, ejemplos prácticos, resolución de dudas frecuentes, resoluciones administrativas y sentencias de interés.

Índice

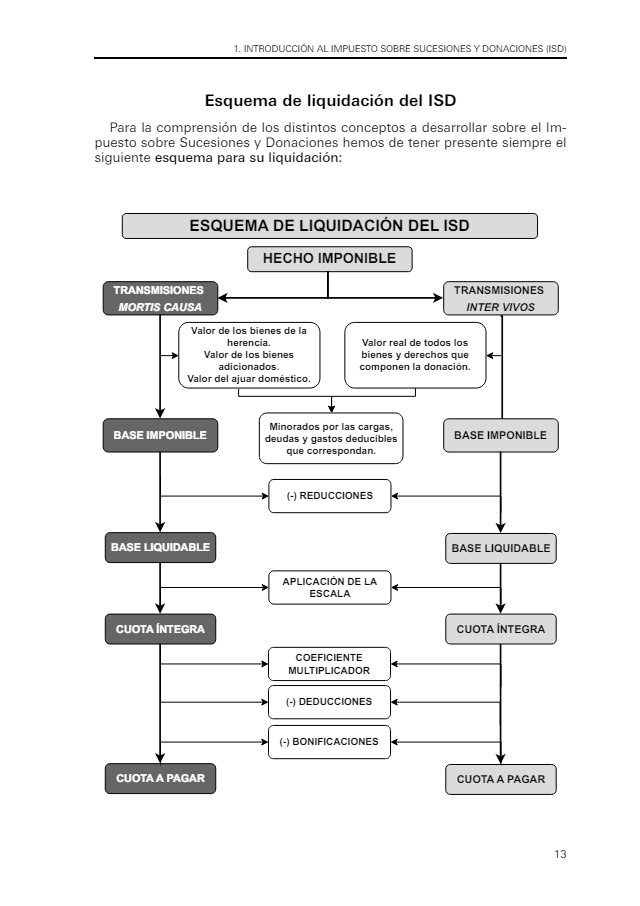

1. Introducción al Impuesto sobre Sucesiones y Donaciones (ISD)

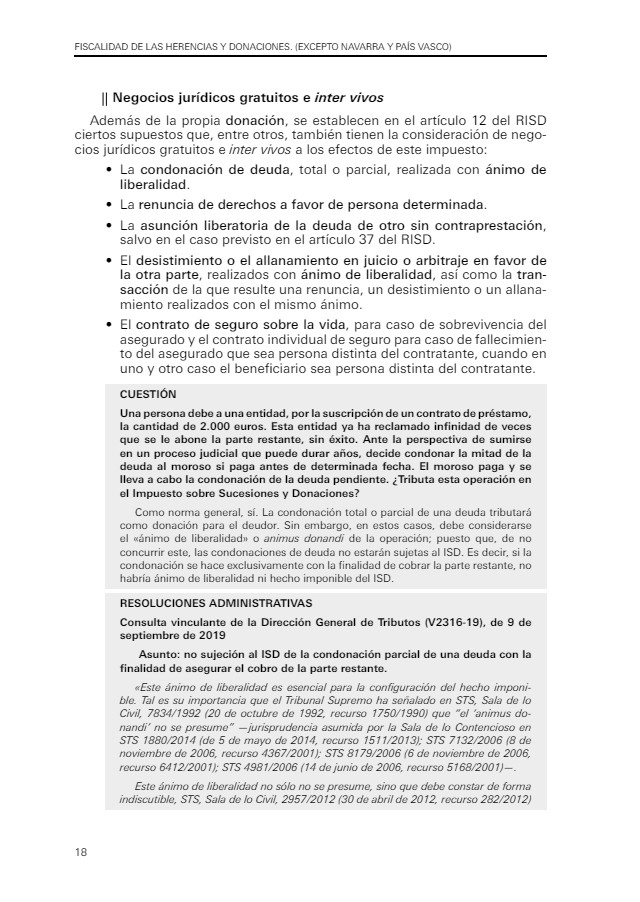

2. Hecho imponible

2.1. Supuestos de no sujeción

2.2. Donaciones especiales y acumulación de donaciones, contratos y pactos sucesorios

2.3. Presunción de hechos imponibles

2.4. Partición y exceso de adjudicación

2.5. Repudiación y renuncia a la herencia

3. Sujeto pasivo: obligación personal y real de contribuir

3.1. Responsable subsidiario del pago del ISD

3.2. No residentes

4. Devengo, obligaciones, documentos, modelos y plazos de presentación

5. Base imponible

5.1. Sucesiones. Adquisiciones mortis causa

5.2. Donaciones. Adquisiciones inter vivos

5.3. Reglas especiales aplicables a los seguros

5.4. Reglas especiales aplicables a los derechos de usufructo, uso, habitación y equiparables

5.5. Reglas especiales aplicables a otras instituciones reguladas específicamente: las sustituciones, los fideicomisos y las reservas

6. Base liquidable

6.1. Reducciones estatales en el ISD

6.1.1. Reducciones en adquisiciones mortis causa

6.1.2. Reducciones en adquisiciones inter vivos

7. Deuda tributaria. Tarifa y cuota

7.1. Error de salto

7.2. Deducciones y bonificaciones

8. Régimen de autoliquidación

8.1. Comprobación de valores

8.2. Liquidaciones parciales a cuenta, pago, aplazamiento y fraccionamiento de pago

9. Cesión del ISD a las CC. AA.

9.1. Andalucía

9.2. Aragón

9.3. Asturias

9.4. Cantabria

9.5. Castilla-La Mancha

9.6. Castilla y León

9.7. Cataluña

9.8. Comunidad Valenciana

9.9. Extremadura

9.10. Galicia

9.11. Islas Baleares

9.12. Islas Canarias

9.13. La Rioja

9.14. Madrid

9.15. Murcia