Vademecum práctico IRPF

El precio original era: 75,00 €.71,25 €El precio actual es: 71,25 €. IVA incluido

Desglosa el funcionamiento del IRPF paso a paso, considerando la renta general y del ahorro, así como las competencias normativas de las CC.AA. de régimen común. Su lenguaje claro y los casos prácticos lo hacen accesible para profesionales y cualquier persona interesada.

Constituye un manual práctico para entender y aplicar correctamente el IRPF, explicando su estructura, los tipos de gravamen y las modalidades de tributación. Ideal para quienes necesitan una herramienta actualizada, con ejemplos y análisis de la normativa estatal y autonómica no foral.

Descripción

El Impuesto sobre la Renta de las Personas Físicas (IRPF) se erige como una figura central del sistema tributario español, caracterizado por su naturaleza personal y directa, y su adaptación a los principios de igualdad, generalidad y progresividad. Su complejidad radica, en parte, en la coexistencia de dos grandes bloques de renta —general y del ahorro—, cada uno sometido a diferentes tipos de gravamen, y en la capacidad de las comunidades autónomas de régimen común para asumir competencias normativas en aspectos cruciales como mínimos, tipos impositivos y deducciones.

Este vademecum práctico desglosa minuciosamente los diversos elementos del IRPF y su operativa, ofreciendo un recorrido detallado, etapa por etapa, siempre en el contexto de las comunidades autónomas de régimen común (excluyendo, por tanto, País Vasco y Navarra). El propósito es capacitar al contribuyente, asesor o profesional para comprender a fondo cada fase del impuesto, permitiéndole así optimizar sus declaraciones de la manera más eficiente y conforme a la legalidad vigente.

Para alcanzar dicho objetivo, se examinan los aspectos generales del impuesto, tales como su ámbito de aplicación, los supuestos de sujeción y las exenciones aplicables. Se profundiza en la categorización de las rentas (general o del ahorro) y se desmenuzan las operaciones y reglas específicas para el cálculo y la declaración en cada supuesto. Esto incluye el análisis de gastos deducibles, reducciones, mínimos personales y familiares, tipos de gravamen, deducciones, retenciones, ingresos a cuenta, modalidades de tributación, autoliquidación y el pago del impuesto, considerando siempre la normativa estatal y la autonómica no foral pertinente.

La exposición de la materia se realiza mediante un lenguaje claro y sencillo, con un marcado enfoque práctico. Para facilitar la comprensión y la aplicación de los conceptos, se incorporan numerosos esquemas explicativos, se resuelven dudas frecuentes y se proporcionan constantes referencias a jurisprudencia y resoluciones administrativas de interés o recientes. Adicionalmente, se incluye un valioso anexo con casos prácticos que ilustran la aplicación de la teoría a situaciones concretas, convirtiendo esta guía en una herramienta fundamental para el profesional y el estudioso del IRPF.

Información adicional

| Editorial | |

|---|---|

| Edición | 2025 |

| Páginas | 1.004 |

- Abreviaturas

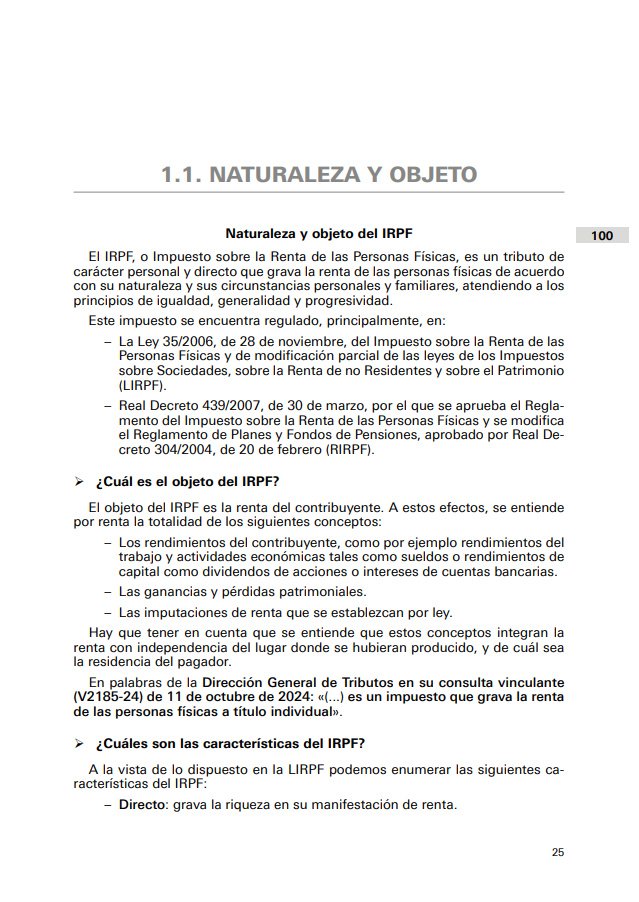

- Naturaleza, objeto y ámbito de aplicación del IRPF

- Naturaleza y objeto

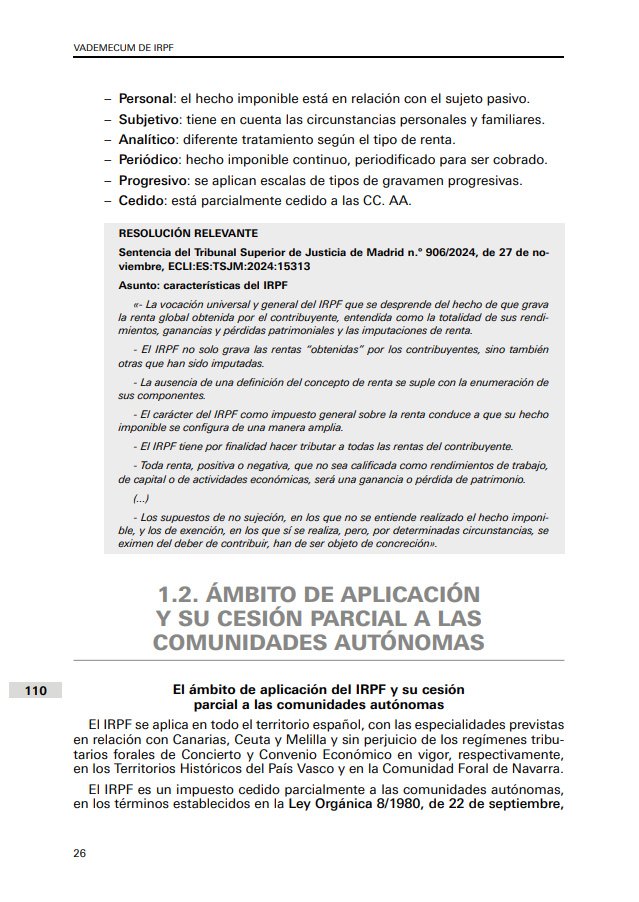

- Ámbito de aplicación y su cesión parcial a las comunidades autónomas

- Mecánica básica de funcionamiento y esquema de liquidación

- Sujeción al impuesto

- Aspectos materiales

- Aspectos personales

- Contribuyentes por el IRPF

- Aspectos temporales

- La determinación de la base imponible: la renta gravable

- La renta sometida a gravamen

- Clases de rentas: general y del ahorro

- Integración y compensación de rentas

- Rendimientos del trabajo

- Introducción

- Delimitación con los rendimientos de actividades económicas

- Tipos de rendimientos del trabajo

- Supuestos especiales de rendimientos del trabajo

- Porcentajes de reducción aplicables a determinados rendimientos del trabajo

- Cálculo del rendimiento neto del trabajo: gastos deducibles

- La reducción general por obtención de rentas del trabajo

- Especial estudio de ciertos aspectos relacionados con los rendimientos del trabajo

- Rendimientos del capital (inmobiliario y mobiliario)

- Concepto

- Rendimientos del capital inmobiliario

- Rendimientos del capital mobiliario

- Rendimientos de actividades económicas

- Concepto y rendimiento íntegro

- Elementos patrimoniales afectos

- Métodos de determinación del rendimiento neto

- Reducciones del rendimiento neto de la actividad económica

- Obligaciones contables y registrales del autónomo

- Ganancias y pérdidas patrimoniales

- Introducción

- Importe de las ganancias o pérdidas patrimoniales

- Ganancias excluidas de gravamen en supuestos de reinversión

- Ganancias patrimoniales no justificadas

- Reglas especiales de valoración de la renta gravable

- Las reglas especiales de valoración de la renta gravable

- Estimación de rentas

- Operaciones vinculadas

- Rentas en especie

- Regímenes especiales en el IRPF

- Introducción

- Imputación de rentas inmobiliarias

- Régimen de atribución de rentas

- Imputación de rentas en el régimen de transparencia fiscal internacional

- Imputación de rentas de las agrupaciones de interés económico, españolas y europeas, y de las uniones temporales de empresas

- Imputación de rentas por la cesión de derechos de imagen

- Régimen especial para trabajadores, profesionales, emprendedores e inversores desplazados a territorio español

- Imputación de rentas en el seno de instituciones de inversión colectiva

- Régimen especial de ganancias patrimoniales por cambio de residencia

- La determinación de la base liquidable: la renta sometida a gravamen

- Concepto

- Reducciones de la base imponible general

- Determinación de la base liquidable general sometida a gravamen

- Determinación de la base liquidable del ahorro sometida a gravamen

- Adecuación del impuesto a las circunstancias personales y familiares

- Mínimos personales y familiares

- Mínimos personales y familiares aprobados por las CC. AA. para calcular el gravamen autonómico

- Cálculo de las cuotas íntegras

- Introducción

- Gravamen de la base liquidable general

- Gravamen de la base liquidable del ahorro

- Especialidades en la determinación de las cuotas íntegras estatal y autonómica

- Cálculo de las cuotas líquidas

- Definiciones

- Deducciones estatales

- Deducciones autonómicas

- Incremento de las cuotas líquidas por pérdida del derecho a deducciones de ejercicios anteriores

- Resultado de la declaración

- Deducciones de la cuota líquida total

- Cuota resultante de la autoliquidación y cuota diferencial

- Deducciones de la cuota diferencial

- Retenciones, ingresos a cuenta y pagos fraccionados

- Las retenciones e ingresos a cuenta del IRPF

- Los pagos fraccionados a cuenta del IRPF

- Unidad familiar y modalidad de tributación (individual o conjunta)

- Gestión del impuesto

- Introducción

- Obligación de declarar

- La declaración del impuesto

- Obligaciones formales de los contribuyentes y otros obligados

- Aproximación a los principales modelos tributarios del IRPF

- Casos prácticos

- Índice analítico

- ¿En qué comunidad autónoma debo declarar el IRPF?

- Desplazamiento de trabajador al extranjero, régimen de dietas exentas y/o exención por servicios en el extranjero (IRPF)

- Imputación temporal de la ganancia en IRPF por venta de inmueble con contrato privado y escritura en años distintos

- Cobro de la prestación en forma de capital de un plan de pensiones y régimen transitorio de la DT 12.ª de la LIRPF

- Tributación en IRPF de la recuperación de un plan de pensiones con aportaciones anteriores a 2007

- Tributación del despido en el IRPF (salarios de tramitación, indemnización e intereses de demora)

- Cálculo de las dietas y asignaciones para gastos de viaje exentas de IRPF en desplazamiento laboral

- Tributación arrendamiento vivienda IRPF arrendador (gastos deducibles y reducción arrendamiento vivienda)

- Calificación de los rendimientos derivados del arrendamiento de inmuebles a efectos del IRPF del arrendador

- Tributación IRPF renta vitalicia diferida

- Deducibilidad en IRPF cuotas RETA autónomo con retribuciones como administrador y como actividad económica

- Ganancia patrimonial por venta de inmueble comprado antes del 31/12/1994

- ¿Cabe la exención en IRPF por reinversión en vivienda habitual si se compran plazas de garaje y trastero?

- Incumplimiento requisitos exención ganancia por reinversión en rentas vitalicias y regularización en IRPF

- Límites de la reducción en IRPF por aportaciones a patrimonio especialmente protegido de persona con discapacidad existiendo varios aportantes

- Cálculo de la cuota íntegra del IRPF aplicando las especialidades por anualidades por alimentos a favor de los hijos

- IRPF, aplicación de las especialidades por alimentos a los hijos y/o mínimo por descendientes tras divorcio

- Deducción por inversión en vivienda habitual IRPF en caso de cancelación y nueva contratación de préstamo

- Imputación de rentas inmobiliarias en IRPF por vivienda habitual, plaza de garaje y apartamento en la playa

- ¿Cuándo se han de utilizar las nuevas autoliquidaciones rectificativas en el IRPF?

Productos relacionados

-

¡Oferta!

Tratado del derecho de sucesiones vigente en España y Andorra

El precio original era: 156,84 €.149,00 €El precio actual es: 149,00 €. IVA incluido -

¡Oferta!

Fiscalidad internacional (2 tomos)

El precio original era: 124,80 €.118,56 €El precio actual es: 118,56 €. IVA incluido -

¡Oferta!

Gastos deducibles para los autónomos. Paso a paso

El precio original era: 20,00 €.19,00 €El precio actual es: 19,00 €. IVA incluido -

¡Oferta!

Código tributario

El precio original era: 51,05 €.48,51 €El precio actual es: 48,51 €. IVA incluido