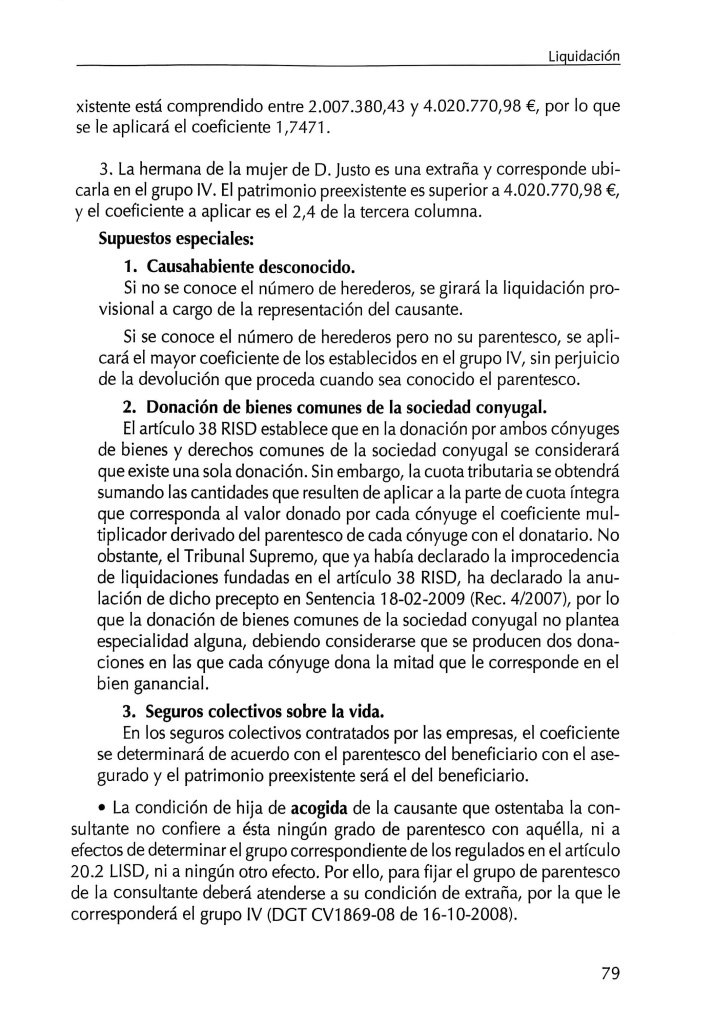

Descripción

Realiza un análisis integral y actualizado de la compleja fiscalidad que afecta a las transmisiones patrimoniales, tanto mortis causa como inter vivos. El contenido se adentra en las figuras impositivas de mayor impacto, como el Impuesto sobre Sucesiones y Donaciones, la denominada «Plusvalía del muerto» en el IRPF, y el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal), ofreciendo una visión completa de las obligaciones tributarias que surgen en la gestión de una herencia.

La estructura se distingue por su enfoque eminentemente práctico, alejándose de planteamientos puramente teóricos para centrarse en la resolución de los problemas cotidianos derivados de la práctica tributaria real. Para ello, se apoya en una profusión de doctrina administrativa, con contestaciones a consultas de la Dirección General de Tributos y resoluciones del Tribunal Económico-Administrativo Central, así como en numerosos ejemplos que ilustran la aplicación de la normativa vigente en situaciones concretas.

Una de sus aportaciones más valiosas es la actualización rigurosa de su contenido, que recoge las últimas novedades normativas de ámbito tanto estatal como autonómico para los ejercicios 2024 y 2025. Asimismo, incorpora los pronunciamientos más recientes de los tribunales, garantizando una herramienta de consulta fiable y que aporta la máxima seguridad jurídica al profesional en un entorno legislativo en constante cambio.

Se trata de un recurso imprescindible para asesores fiscales, abogados, economistas y demás profesionales dedicados a la gestión patrimonial y sucesoria. Su enfoque práctico y su exhaustividad lo convierten en una guía fundamental para liquidar correctamente los impuestos correspondientes, interpretar adecuadamente la legislación aplicable y ofrecer a sus clientes un servicio de la más alta calidad y precisión técnica.