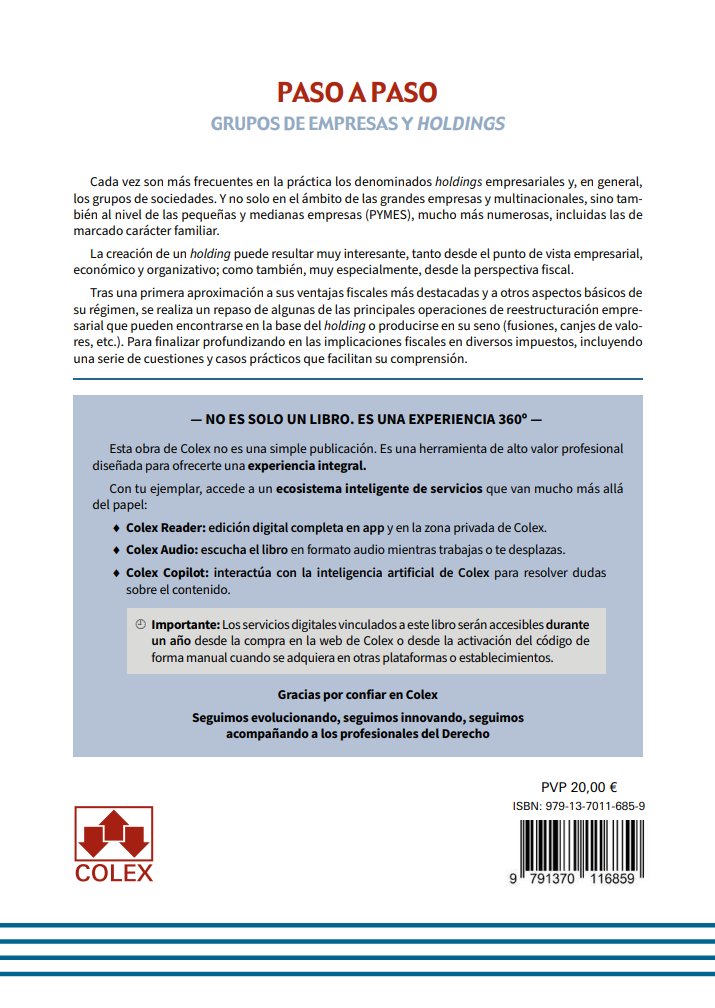

Grupos de empresas y Holdings paso a paso

El precio original era: 20,00 €.19,00 €El precio actual es: 19,00 €. IVA incluido

Guía sobre las principales cuestiones tributarias y mercantiles en torno al holding y los grupos de empresas

La presente obra ofrece un análisis exhaustivo, práctico y paso a paso de los grupos de empresas y la figura del holding. Cada vez más habituales tanto en grandes corporaciones como en pequeñas y medianas empresas familiares, estas estructuras organizativas presentan notables beneficios mercantiles y, muy especialmente, fiscales. El manual aborda su constitución, la operativa laboral, las operaciones de reestructuración y el régimen de consolidación. Incluye además un completo anexo con casos prácticos diseñados para facilitar la toma de decisiones estratégicas, contables y tributarias en el seno corporativo.

Descripción

En la actualidad, la organización de un conglomerado empresarial a través de un grupo de empresas o la creación de un holding es una práctica en constante crecimiento. Lejos de ser un modelo reservado en exclusiva para las grandes corporaciones y multinacionales, se ha consolidado como una herramienta fundamental y accesible para las pequeñas y medianas empresas (PYMES), prestando especial utilidad en la vertebración y sucesión de las empresas familiares.

Esta guía aborda, con un enfoque eminentemente práctico y sistemático, el estudio integral de las sociedades holding. Parte de su delimitación conceptual y de los requisitos mercantiles para su formación, detallando las principales operaciones de reestructuración empresarial que suelen darse en su base o en su seno, tales como fusiones, escisiones, canjes de valores y aportaciones de ramas de actividad o no dinerarias.

Uno de los pilares de la obra es su profundo análisis de la vertiente fiscal y contable. El texto desgrana las ventajas fiscales, el régimen de consolidación en el Impuesto sobre Sociedades, las implicaciones operativas en el IVA, ITPyAJD, Impuesto sobre el Patrimonio y el crucial papel del holding en la planificación del Impuesto sobre Sucesiones y Donaciones. Asimismo, atiende a la correcta formulación de las cuentas consolidadas y al tratamiento de las operaciones vinculadas intragrupo.

Por último, el manual trasciende el formato tradicional al integrar un potente ecosistema digital de servicios. Además de una rigurosa selección de casos prácticos al final de la obra, el usuario dispone del formato digital a través de Colex Reader, el audiolibro mediante Colex Audio y el asistente basado en inteligencia artificial Colex Copilot, garantizando así una asimilación total, rápida y resolutiva de todos los conceptos tratados.

Información adicional

| Subtítulo | Guía sobre las principales cuestiones tributarias y mercantiles en torno al holding y los grupos de empresas |

|---|---|

| Editorial | |

| Edición | 2026 |

| Páginas | 210 |

- Caso práctico: Reducción del 95 % en ISD e integración funcional en grupos con arrendamiento

- Caso práctico: Fecha de efectos contables de una fusión entre entidades del grupo

- Caso práctico: Modificación estructural y sucesión de empresa, ¿uno o varios pagadores en IRPF?

- Caso práctico: Exención del artículo 7 p) LIRPF en trabajadores desplazados al extranjero dentro de grupos de empresas

- Caso práctico: Aportación de inmueble en España a holding belga por no residentes y su tributación en ITPyAJD, IP e ISD

- Caso práctico: Donación de participaciones de las que es titular una «holding» cuyo socio único es padre del donatario, ¿cabe la reducción en ISD por transmisión de empresa familiar?

- Caso práctico: Escisión de la sociedad dominante en dos holding. Efectos en el Impuesto sobre Sociedades

- Caso práctico: Mantenimiento del régimen de grupo de entidades IVA tras cesión de servicios intragrupo y cambio de sistema de gobierno

- Introducción

- El holding de empresas

- Concepto de holding y tipos de sociedades holding

- Aspectos mercantiles

- Aspectos laborales

- Aspectos tributarios: principales ventajas y transparencia fiscal internacional

- Principales operaciones de reestructuración empresarial en la base o en el seno del holding

- Las fusiones

- Las escisiones

- Los canjes de valores

- Las aportaciones de ramas de actividad

- Las aportaciones no dinerarias especiales

- Las cuestiones tributarias

- En el Impuesto sobre Sociedades

- Operaciones vinculadas

- Régimen de consolidación fiscal

- Régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una sociedad europea o una sociedad cooperativa europea de un estado miembro a otro de la Unión Europea

- El necesario motivo económico válido

- En el Impuesto sobre la Renta de las Personas Físicas

- Rendimientos de capital mobiliario

- Ganancias o pérdidas patrimoniales

- En el Impuesto sobre el Valor Añadido

- La prorrata del IVA y los holdings

- El régimen especial del grupo de entidades

- En el Impuesto sobre Transmisiones Patrimoniales

- En el Impuesto sobre el Patrimonio

- En el Impuesto sobre Sucesiones y Donaciones

- En el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana

- En el Impuesto sobre Sociedades

- Las cuestiones contables

- Cuentas consolidadas

- Operaciones entre empresas del grupo

Productos relacionados

-

¡Oferta!

Transmisión de empresa y sucesión en el desarrollo de actividades empresariales

El precio original era: 119,60 €.113,62 €El precio actual es: 113,62 €. IVA incluido -

¡Oferta!

Prueba de la Responsabilidad Profesional

El precio original era: 64,48 €.61,26 €El precio actual es: 61,26 €. IVA incluido -

¡Oferta!

Practicum Sociedades Mercantiles 2020

El precio original era: 163,74 €.155,55 €El precio actual es: 155,55 €. IVA incluido -

¡Oferta!

Contabilidad de sociedades

El precio original era: 35,70 €.33,91 €El precio actual es: 33,91 €. IVA incluido