La estructura fiscal óptima en la empresa familiar

El precio original era: 81,12 €.77,06 €El precio actual es: 77,06 €. IVA incluido

Actualización e inclusión del nuevo Impuesto temporal de solidaridad de grandes fortunas

Preservar la riqueza de la empresa familiar frente a las diversas contingencias requiere de una estructura fiscal óptima (EFO). El autor desarrolla su propia metodología creando el escudo tributario que pueda garantizar la supervivencia de la empresa.

Descripción

Con el objetivo de preservar la riqueza de la empresa familiar, en la presente monografía el autor desarrolla una metodología en la que se detallan cuáles deberían ser las estructuras fiscales óptimas (EFO) en este tipo de empresas. Además, en esta segunda edición, se añaden algunas reflexiones en torno a los vehículos de inversión válidos para optimizar la rentabilidad y disfrutar de los beneficios fiscales de la empresa familiar sin que las sociedades se patrimonialicen. En la exposición del procedimiento EFO, el autor contempla las diversas incertidumbres, dudas o situaciones que le han planteado durante más de 30 años multitud de empresas familiares.

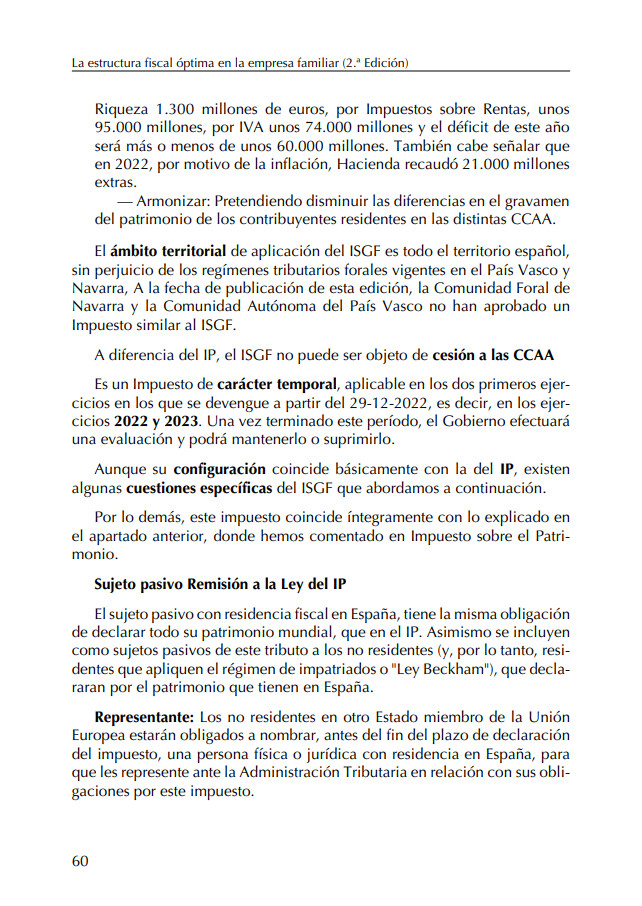

Se analizan a lo largo de la obra todos los aspectos técnicos del régimen de consolidación fiscal, el esquema de liquidación de los diferentes impuestos directos e indirectos que se deberán tener en cuenta (incluyendo el nuevo Impuesto temporal de solidaridad de grandes fortunas), así como el régimen especial de fusiones, escisiones y canjes o la transparencia sobrevenida de sociedades. Se abordan también en esta segunda edición, diversas cuestiones relacionadas con la eficiencia financiera de los grupos familiares, analizando el nuevo régimen de las startups y todos los conflictos de las entidades de Capital Riesgo en España.

EFO y su evolución EFFO (Estructuras fiscales y financieras óptimas) es, en opinión del autor, el mejor sistema sobre el que puede diseñarse estructuralmente una empresa familiar para afrontar crisis, procesos de sucesión, planificación fiscal y, en definitiva, para velar por la protección del esfuerzo y de la riqueza que aporta y que representa la empresa familiar en nuestro país.

Información adicional

| Subtítulo | Actualización e inclusión del nuevo Impuesto temporal de solidaridad de grandes fortunas |

|---|---|

| Autor | Basilio Ramírez Pascual |

| Editorial | |

| Edición | 2ª edición 2023 |

| Páginas | 592 |

- Introducción

- ¿Qué son las EFO?

- Incidencia de las EFO en la fiscalidad de la empresa familiar

- Visión general de la fiscalidad de la empresa familiar

- Fiscalidad, beneficios y sucesión de la empresa familiar

- Diferencias entre CC.AA. en los impuestos sobre sucesiones y donaciones y en el impuesto sobre el patrimonio

- Cuadro comparativo de exenciones en impuesto sobre el patrimonio y sucesiones en España

- Correspondencias con otros impuestos (Impuesto sobre Sociedades e IRPF)

- EFO en los procesos de donación y sucesión. Recomendaciones prácticas tributarias en procesos de donación o sucesión de la empresa familiar

- Conceptos mercantiles en la reestructuración

- Procesos de reestructuración societaria necesarios para crear EFO

- Planificación fiscal permanente después de la reestructuración

- Transparencia y patrimonialidad sobrevenida

- Grupos y consolidación fiscal: el escudo fiscal

- EFO vs crisis

- Nuevo concepto de estructuras fiscales y financieras óptimas para la empresa familiar (EFFO)

- Reflexión final

Productos relacionados

-

¡Oferta!

Los expedientes y procedimientos de Jurisdicción Voluntaria

El precio original era: 65,52 €.62,24 €El precio actual es: 62,24 €. IVA incluido -

¡Oferta!

Manual práctico para la prevención del blanqueo de capitales

El precio original era: 124,80 €.118,56 €El precio actual es: 118,56 €. IVA incluido -

¡Oferta!

Grupos de empresas y Holdings paso a paso

El precio original era: 17,00 €.16,15 €El precio actual es: 16,15 €. IVA incluido -

¡Oferta!

Código de Comercio y Leyes Complementarias

El precio original era: 30,52 €.29,00 €El precio actual es: 29,00 €. IVA incluido