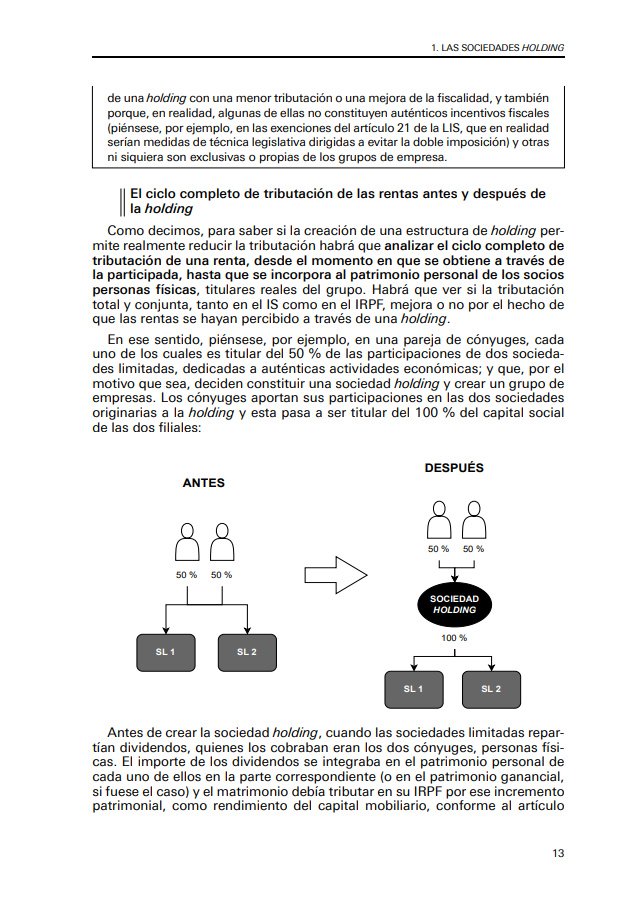

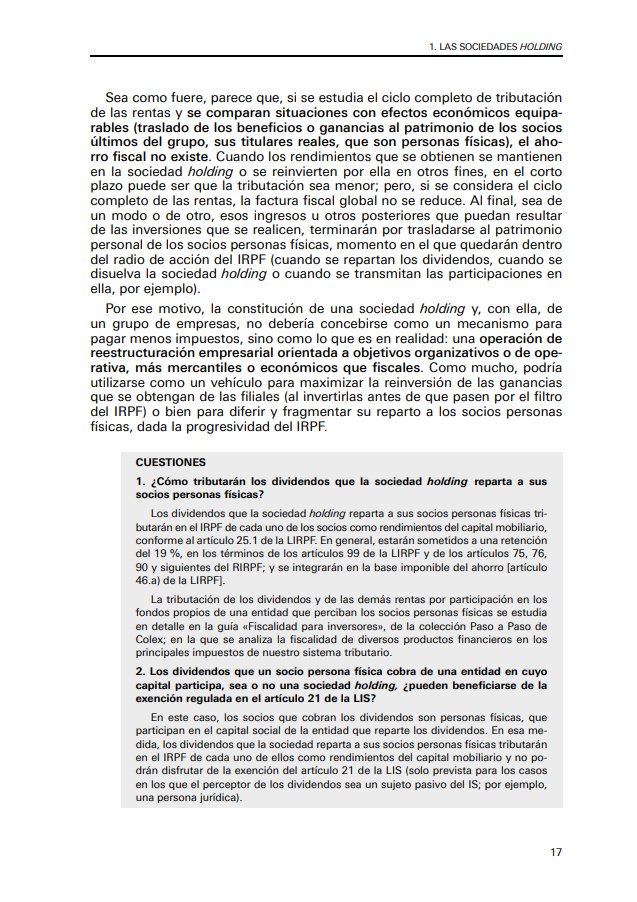

Descripción

Las sociedades holding se han consolidado como una herramienta fundamental para la reestructuración empresarial, aunque su correcta implementación exige un profundo conocimiento de sus ventajas e inconvenientes. Este manual aborda su naturaleza desde una perspectiva integral, analizando el concepto, objeto, recursos y diferencias con otras figuras como las sociedades patrimoniales. Se realiza un análisis crítico de los beneficios fiscales que se les atribuyen, examinando el ciclo completo de la tributación de las rentas, desde su generación en las filiales hasta su llegada al patrimonio de la persona física titular.

La obra desgrana con rigor las implicaciones fiscales de las estructuras holding en los principales impuestos. Se profundiza en la problemática de la patrimonialidad sobrevenida y sus consecuencias en el Impuesto sobre Sociedades, el Impuesto sobre el Patrimonio y el Impuesto sobre Sucesiones y Donaciones. Asimismo, se detalla el tratamiento de los ingresos más habituales, como los derivados de la gestión de filiales, la percepción de dividendos o las plusvalías por venta de participaciones, sin olvidar el régimen de operaciones vinculadas y la definición de grupo a efectos mercantiles y fiscales (IS e IVA).

Uno de los aspectos más relevantes es el tratamiento de la controversia en torno a las retribuciones de los socios, ya sea en su calidad de administradores o por el desempeño de otras funciones ejecutivas dentro del grupo. Se analiza el supuesto en que la propia holding actúa como administradora de sus filiales, designando a uno de sus socios para ejercer el cargo, y las consecuencias fiscales que de ello se derivan en IRPF, IS e IVA. Además, se estudian minuciosamente los requisitos para la aplicación de la exención en el Impuesto sobre el Patrimonio y la reducción en el Impuesto sobre Sucesiones y Donaciones.

Siguiendo el estilo de la colección «Paso a Paso», el contenido se presenta con un lenguaje claro y accesible, diseñado para resolver las dudas más frecuentes en la práctica profesional. La exposición se enriquece con constantes referencias a sentencias y resoluciones administrativas de interés, convirtiéndolo en una herramienta indispensable para abogados, asesores fiscales, empresarios y cualquier profesional que necesite comprender y aplicar correctamente el régimen fiscal de las sociedades holding.