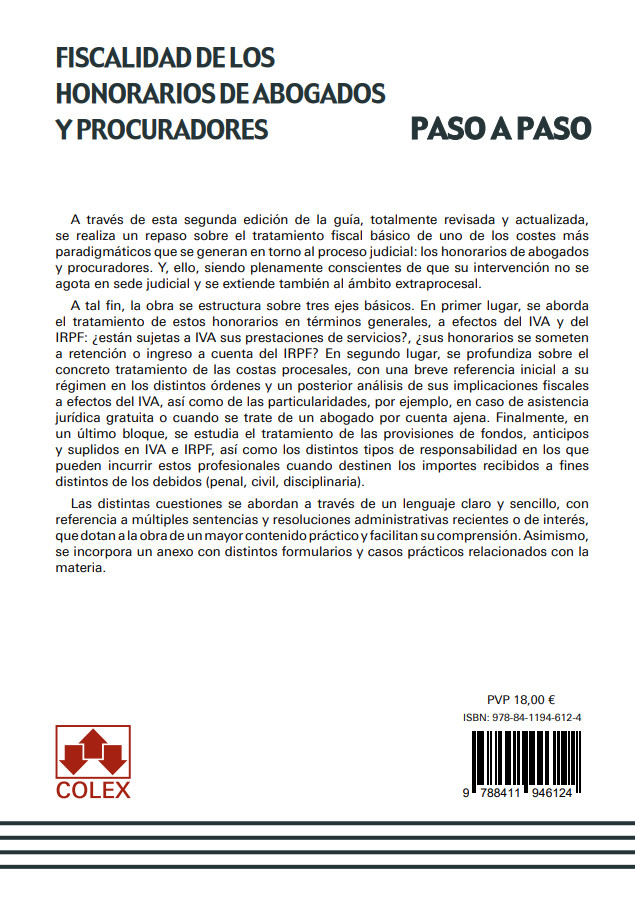

Fiscalidad de los honorarios de abogados y procuradores, paso a paso

El precio original era: 18,00 €.17,10 €El precio actual es: 17,10 €. IVA incluido

Todas las claves impositivas de los honorarios, costas procesales y provisiones de fondos

Este manual revisado proporciona un análisis completo de la fiscalidad aplicada a los honorarios de abogados y procuradores, con un enfoque en el tratamiento de las costas procesales y las provisiones de fondos. Su estructura clara y sus ejemplos prácticos hacen que sea una herramienta imprescindible para los profesionales del sector.

Descripción

Este libro revisado ofrece una guía clara y detallada sobre las implicaciones fiscales que afectan a los honorarios de abogados y procuradores. Se estructura en tres ejes principales: el tratamiento fiscal de los honorarios en términos de IVA e IRPF, el régimen fiscal de las costas procesales y las particularidades de los suplidos y provisiones de fondos.

En su primera parte, aborda la obligación de repercutir el IVA sobre los servicios prestados por abogados y procuradores, así como el tratamiento de las retenciones de IRPF. Este análisis incluye casos específicos, como la asistencia jurídica gratuita y las actuaciones extrajudiciales, donde se identifican excepciones y normativas aplicables.

La segunda sección se centra en el tratamiento fiscal de las costas procesales, con un análisis pormenorizado de los distintos órdenes jurisdiccionales, como el civil, penal, social y contencioso-administrativo. También trata la cuestión del IVA en las condenas en costas y la posible obligación de retener a cuenta del IRPF.

Finalmente, el libro explora la gestión de las provisiones de fondos y suplidos, explicando sus implicaciones en el IVA y el IRPF, así como las posibles responsabilidades legales en las que podrían incurrir los profesionales cuando destinan los fondos recibidos a fines indebidos. Además, incluye formularios y casos prácticos que facilitan la comprensión de estas complejas normativas fiscales.

Información adicional

| Subtítulo | Todas las claves impositivas de los honorarios, costas procesales y provisiones de fondos |

|---|---|

| Editorial | |

| Edición | 2ª edición 2024 |

| Páginas | 214 |

- Introducción

- La obligación de abogados y procuradores de repercutir el IVA a sus clientes

- No sujeción al IVA de la compensación percibida por los servicios de turno de oficio

- La obligación del cliente de practicar retenciones a cuenta en el IRPF

- Contribuyentes obligados a retener: profesionales y empresarios

- Contribuyentes no obligados a retener

- La condena en costas y el IVA

- Las costas en los distintos órdenes jurisdiccionales

- El letrado minutante, ¿debe repercutir IVA?

- Especial referencia al artículo 243 de la LEC y al IVA en la tasación de costas

- La provisión de fondos

- Marco normativo y tratamiento fiscal básico

- Distracción de la provisión de fondos por parte del abogado o procurador

- Escrito de requerimiento de pago de honorarios del abogado

- Demanda de juicio declarativo de reclamación de honorarios por abogado

- Escrito de petición inicial de proceso monitorio reclamando honorarios de letrado

- Querella por delito de apropiación indebida contra abogado o procurador

- Demanda de responsabilidad civil profesional frente a procurador y abogado

- Escrito de denuncia ante el colegio profesional por infracción disciplinaria de un abogado o procurador

- Modalidad contractual en los servicios prestados por un abogado

- Actividad profesional como abogado de forma autónoma, diversas cuestiones relativas al IRPF

- Tratamiento en IRPF de aportaciones complementarias a la Mutualidad de abogados en el RETA

- Importe no cobrado por parte de abogado y posibilidad de recuperación fiscal en el IRPF

- Tratamiento de una provisión de fondos como anticipo de honorarios en el IRPF e IVA

- La condena en costas en el IRPF de litigantes particulares (condenado en costas y beneficiado por ellas)

- ¿Llevan IVA las sanciones disciplinarias de multa impuestas por un colegio de abogados?

- Reducción en IRPF por rendimientos irregulares en caso de procurador con procesos judiciales que superan los 2 años de duración

Productos relacionados

-

¡Oferta!

Guía de Renta y Patrimonio

El precio original era: 130,00 €.123,50 €El precio actual es: 123,50 €. IVA incluido -

¡Oferta!

Fiscalidad de las herencias y donaciones (Excepto Navarra y País Vasco). Paso a Paso

El precio original era: 25,00 €.23,75 €El precio actual es: 23,75 €. IVA incluido -

¡Oferta!

Contabilidad de sociedades

El precio original era: 35,70 €.33,91 €El precio actual es: 33,91 €. IVA incluido -

¡Oferta!

Donaciones en derecho internacional privado

El precio original era: 35,79 €.34,00 €El precio actual es: 34,00 €. IVA incluido