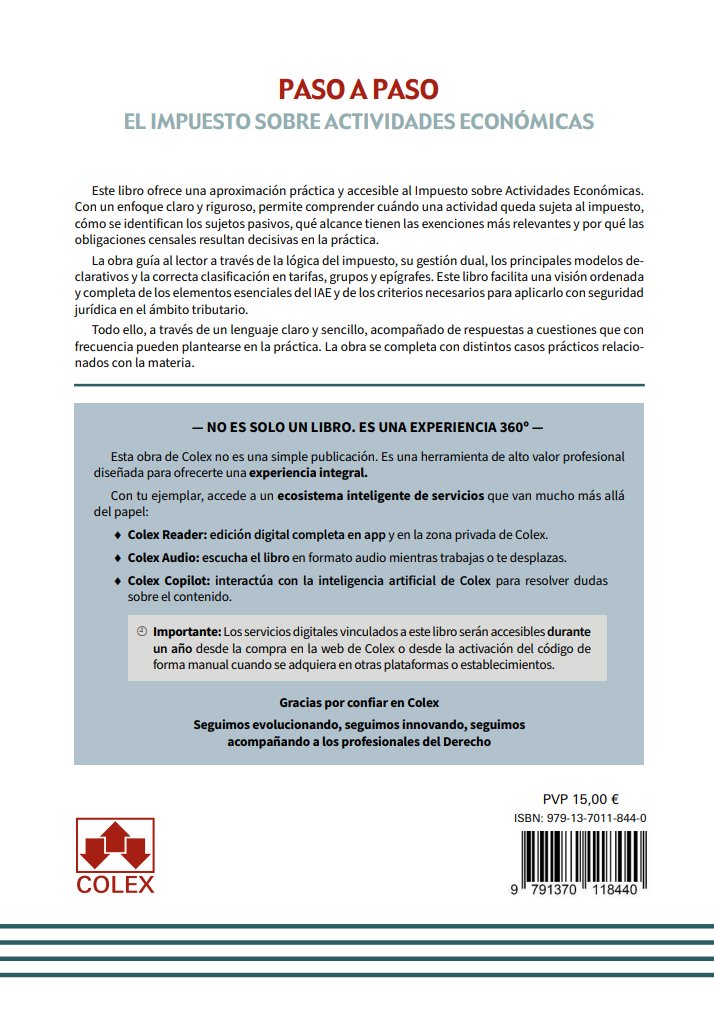

El Impuesto sobre Actividades Económicas Paso a Paso

El precio original era: 15,00 €.14,25 €El precio actual es: 14,25 €. IVA incluido

Análisis de los elementos esenciales del IAE y de su aplicación en la práctica

Esta guía ofrece una aproximación práctica, clara y rigurosa al Impuesto sobre Actividades Económicas (IAE). A través de su análisis, el lector comprenderá de manera sencilla la sujeción al impuesto, la identificación de los sujetos pasivos, la aplicación de exenciones y el cumplimiento de las obligaciones censales. La obra destaca por su enfoque sistemático y la resolución de dudas habituales mediante casos prácticos que facilitan la comprensión de las tarifas, cuotas y modelos de declaración. Es una herramienta indispensable para profesionales que buscan seguridad jurídica en la gestión de este tributo local.

Descripción

El Impuesto sobre Actividades Económicas (IAE) es un tributo directo de carácter real que grava el mero ejercicio de actividades empresariales, profesionales o artísticas en territorio nacional. Su complejidad en la práctica profesional no radica únicamente en la determinación de la cuota a ingresar, sino en la correcta ordenación censal y la clasificación de las actividades desarrolladas por los contribuyentes. Esta obra analiza de forma detallada los elementos esenciales de su hecho imponible y su aplicación práctica bajo la normativa vigente.

A lo largo de sus capítulos, el texto desglosa de manera pormenorizada las tres grandes secciones que estructuran las tarifas del impuesto: actividades empresariales, profesionales y artísticas. Asimismo, aborda de forma rigurosa la distinción de conceptos clave como los supuestos de no sujeción y la delimitación del lugar de realización de la actividad económica, elementos indispensables para determinar correctamente la tributación del sujeto pasivo.

Uno de los mayores atractivos de esta edición es el análisis de los aspectos de gestión censal y tributaria, prestando especial atención a los plazos, bonificaciones aplicables y la correcta presentación de los modelos tributarios obligatorios. De igual modo, se detalla la supresión del modelo 037 de declaración censal simplificada, una importante novedad administrativa de reciente implantación que obliga al uso exclusivo del modelo 036 para estos fines.

La obra destaca por su eminente utilidad práctica, ya que incorpora una completa selección de preguntas con respuestas claras y un anexo final con casos prácticos resueltos. Este enfoque didáctico permite resolver con seguridad las dudas que se plantean con mayor frecuencia en el día a día de despachos de abogados, asesorías fiscales y departamentos contables.

Información adicional

| Subtítulo | Análisis de los elementos esenciales del IAE y de su aplicación en la práctica |

|---|---|

| Editorial | |

| Edición | 2026 |

| Páginas | 120 |

- El impuesto sobre actividades económicas

- Naturaleza y hecho imponible

- Actividad económica gravada

- Supuestos no sujeción

- Lugar de realización de la actividad económica

- Actividades empresariales

- Actividades profesionales y artísticas

- Concepto de local en el que se ejercen las actividades

- Sujetos pasivos y exenciones

- Tarifas y cuota del IAE

- Estructura de las Tarifas y régimen de actividades

- Actividades de fabricación simultánea

- Actividades no especificadas en las Tarifas

- Cuota tributaria

- Clases de cuotas

- Tributación por cuota cero

- Elementos tributarios

- Exacción y distribución de las cuotas

- Especial referencia a los coeficientes de ponderación y de situación

- Estructura de las Tarifas y régimen de actividades

- Bonificaciones y otros beneficios

- Bonificaciones obligatorias

- Bonificaciones potestativas

- Reducciones

- Período impositivo y devengo

- Gestión del IAE

- La gestión tributaria del IAE

- Autoliquidación y actos administrativos derivados de la gestión

- Modelos tributarios básicos

- El modelo 036 de declaración censal

- El modelo 840 de alta, variación o baja

- El modelo 848 de comunicación del INCN

- Preguntas y respuestas sobre altas, modelos y pago del IAE

- Anexo. Casos prácticos

- Caso práctico | ¿Tengo que darme de alta en el IAE si realizo una única operación?

- Caso práctico | IAE: Agrupación de epígrafes de construcción en el grupo 507

- Caso práctico | IAE y compraventa de criptomonedas. Obligación o no de alta

- Caso práctico | Consideración de local como superficie independiente a efectos del IAE

- Caso práctico | IAE. Determinación de la cuantía del elemento tributario potencia instalada

- Caso práctico | ¿Cómo determinar si se ejerce una actividad empresarial o una actividad profesional a efectos del IAE?

- Caso práctico | Alta censal, epígrafe e Impuesto sobre Actividades Económicas cuando un jubilado escribe una novela y la publica

- Caso práctico | Aplicación de la regla 7.ª del IAE en la elaboración simultánea de vino y vino espumoso

- Caso práctico | Cómputo en el IAE de la potencia instalada y autoconsumo fotovoltaico

- Caso práctico | ¿Una sociedad que inicia el alquiler de viviendas y no está exenta del IAE, debe presentar el modelo 840, el 036 o ambos?

- Caso práctico | Fin de la exención por inicio de actividad y momento del alta censal en el IAE

- Caso práctico | Alta de un abogado en el IAE por ejercer en turno de oficio y colaborar en un despacho

- Caso práctico | Opción por la cuota nacional del IAE y exigencia de una cuota municipal adicional

- Caso práctico | Facultad del ayuntamiento para modificar de oficio la matrícula del IAE

Productos relacionados

-

¡Oferta!

Guía de Renta y Patrimonio

El precio original era: 130,00 €.123,50 €El precio actual es: 123,50 €. IVA incluido -

¡Oferta!

Fiscalidad internacional (2 tomos)

El precio original era: 124,80 €.118,56 €El precio actual es: 118,56 €. IVA incluido -

¡Oferta!

Comentarios a la nueva ley de represión del fraude fiscal

El precio original era: 37,50 €.35,63 €El precio actual es: 35,63 €. IVA incluido -

¡Oferta!

Contabilidad de sociedades

El precio original era: 35,70 €.33,91 €El precio actual es: 33,91 €. IVA incluido