Preguntas y respuestas sobre la revisión de actos tributarios en vía administrativa

El precio original era: 57,20 €.54,34 €El precio actual es: 54,34 €. IVA incluido

Guía práctica sobre la revisión de actos tributarios en vía administrativa, con 300 preguntas y respuestas (Q&A), esquemas, concordancias y formularios

Esta guía práctica analiza de manera integral la revisión de actos tributarios en vía administrativa, sirviendo de puente entre el procedimiento común de la Ley 39/2015 y la normativa especializada de la Ley General Tributaria y el Real Decreto 520/2005. A través de un enfoque basado en preguntas y respuestas, esquemas conceptuales y un completo diccionario terminológico, la obra detalla el régimen jurídico de los procedimientos de nulidad, revocación, rectificación de errores, devolución de ingresos indebidos, recurso de reposición y reclamaciones económico-administrativas. Incluye también análisis normativos clave de la tramitación electrónica y un exhaustivo compendio de formularios oficiales.

Descripción

La complejidad actual de la materia tributaria y el constante dinamismo de sus actuaciones exigen una comprensión precisa y estructurada de los medios de impugnación y revisión administrativa. Esta obra ofrece una perspectiva detallada y sistemática de los mecanismos de reacción frente a las decisiones de la Hacienda Pública, facilitando la distinción entre los procedimientos de la legislación administrativa general y el régimen específico tributario.

A lo largo de su contenido, el texto se adentra en el análisis del Real Decreto 520/2005, que regula la revisión en vía administrativa. El lector encontrará respuestas directas sobre la tramitación de los procedimientos especiales, tales como la declaración de nulidad de pleno derecho, la lesividad de actos anulables, la revocación y la rectificación de errores, así como el procedimiento para el reconocimiento y ejecución de la devolución de ingresos indebidos.

Como elemento novedoso, se incluye un pormenorizado estudio de la Orden HAC/1361/2025 y su regulación sobre la utilización de medios electrónicos para la interposición y resolución de reclamaciones y recursos. La obra no solo aborda la teoría, sino que traslada las normas a la práctica con la adición de más de 135 cuadros comparativos, esquemas de flujos procesales y una serie de aproximadamente 300 preguntas frecuentes estructuradas para resolver incidencias habituales en la oficina tributaria.

Este manual resulta de especial interés tanto para asesores fiscales, abogados, gestores y personal de la Administración Pública, como para opositores a los cuerpos técnicos y de inspección de la Hacienda Pública que requieran una herramienta de estudio clara, actualizada y sólidamente argumentada en la doctrina legal más relevante.

Información adicional

| Subtítulo | Guía práctica sobre la revisión de actos tributarios en vía administrativa, con 300 preguntas y respuestas (Q&A), esquemas, concordancias y formularios |

|---|---|

| Autor | Juan José Guaita Gimeno |

| Editorial | |

| Edición | 2026 |

| Páginas | 458 |

- PRESENTACIÓN

- ABREVIATURAS

- PARTE I: CONCEPTOS Y DEFINICIONES

- Introducción

- El acto administrativo. Concepto, clasificación y presunciones

- La disposición administrativa. Concepto y caracteres

- La sanción administrativa. Concepto y caracteres

- El procedimiento

- Invalidez de los actos administrativos

- La potestad de revisión

- Concepto de revisión administrativa

- Clasificación de los actos administrativos a efectos de su impugnación

- Naturaleza y fundamento de la revisión administrativa

- Límites

- Normativa

- PARTE II: BREVE GLOSARIO ADMINISTRATIVO/TRIBUTARIO EN MATERIA DE REVISIÓN

- PARTE III: ESQUEMAS, NOTAS, RESÚMENES Y CONCORDANCIAS DEL REAL DECRETO 520/2005, DE 13 DE MAYO, POR EL QUE SE APRUEBA EL REGLAMENTO GENERAL DE DESARROLLO DE LA LEY 58/2003, DE 17 DE DICIEMBRE, GENERAL TRIBUTARIA, EN MATERIA DE REVISIÓN EN VÍA ADMINISTRATIVA. PREGUNTAS Y RESPUESTAS

- Introducción al Derecho Tributario. Naturaleza. Fines y medios. Distinción básica con el Derecho Administrativo Común

- Conceptos y definiciones

- Concepto de Revisión Tributaria. Naturaleza

- Diferencias entre Revisión Administrativa y Revisión Tributaria

- Clasificación de los actos tributarios a efectos de su impugnación

- Clasificación de los actos tributarios según su exteriorización

- Límites a la Revisión Tributaria

- Actos no impugnables

- Grados de invalidez

- Mecanismos tributarios de impugnación

- Revisión Tributaria. Régimen legal básico

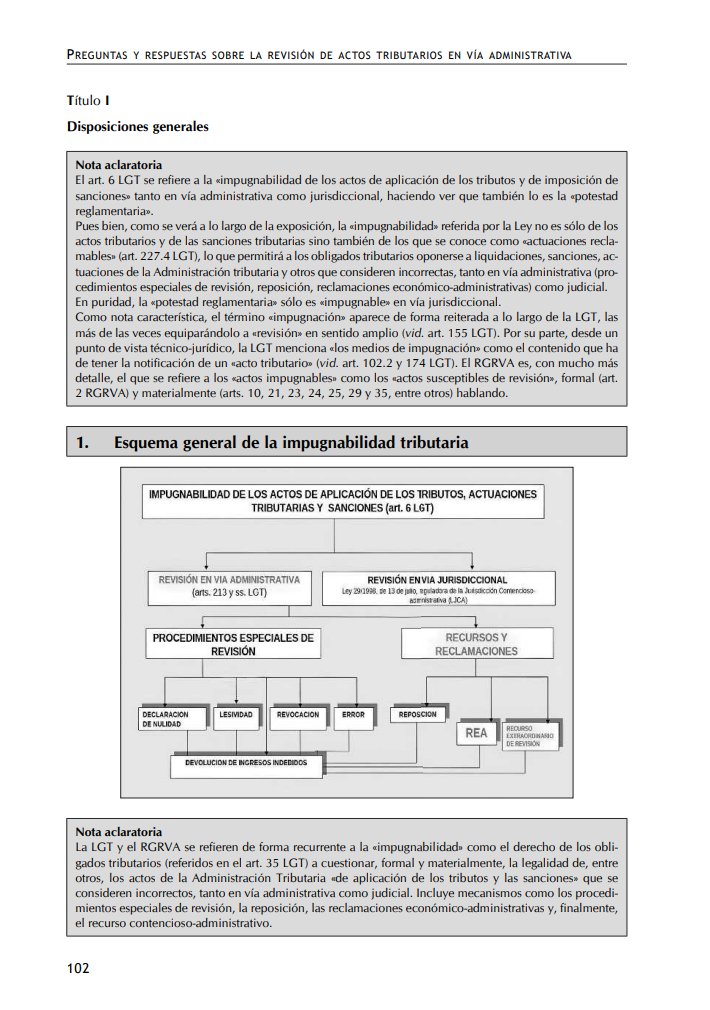

- Impugnabilidad tributaria. España. Esquema general

- Reclamaciones económico-administrativas. Esquema general

- Impugnabilidad de los actos de aplicación de los tributos, actuaciones tributarias y sanciones

- Esquema de cualquier mecanismo de reacción-revisión-impugnación

- Revisión y rectificación tributaria – diferencias

- ANÁLISIS DEL REAL DECRETO 520/2005, DE 13 DE MAYO, POR EL QUE SE APRUEBA EL REGLAMENTO GENERAL DE DESARROLLO DE LA LEY 58/2003, DE 17 DE DICIEMBRE, GENERAL TRIBUTARIA, EN MATERIA DE REVISIÓN EN VÍA ADMINISTRATIVA

- Preámbulo del Reglamento

- Esquema general de la impugnabilidad tributaria

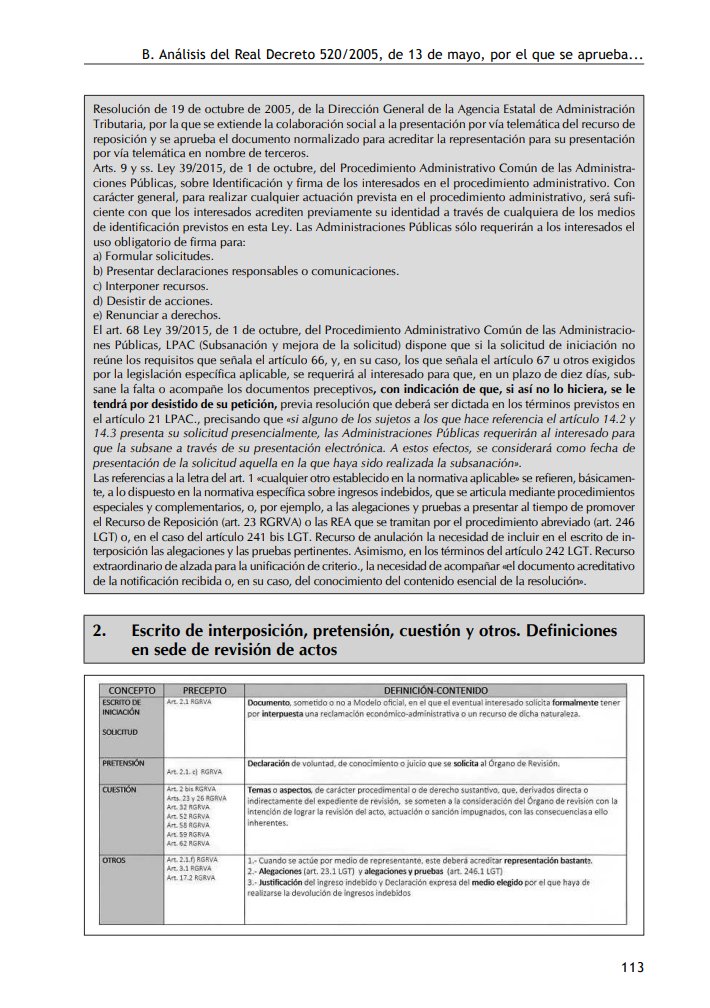

- Escrito de interposición, pretensión, cuestión y otros. Definiciones en sede de revisión de actos

- Subsanación de la instancia o solicitud

- Contenido de la instancia. Diferencias entre LPAC y RGRVA

- Suspensión del procedimiento. Procedimientos amistosos

- Subsanación de la representación. Esquema procedimental

- Modalidades civiles de la representación

- Modalidades de la representación voluntaria

- Procedimientos especiales de revisión. Esquema general

- Acción de nulidad administrativa y acción de nulidad tributaria. Diferencias entre la LPAC y la LGT-RGRVA

- Procedimientos especiales de revisión. Nulidad esquema general

- Procedimiento de revisión de actos nulos de pleno derecho. Procedimiento. Esquema general

- Lesividad administrativa y lesividad tributaria. Diferencias entre la LPAC y la LGT-RGRVA

- Procedimientos especiales de revisión. Lesividad. Esquema general

- Procedimiento de revisión de lesividad. Procedimiento. Esquema general

- Procedimiento de revocación. Diferencias entre LPAC y LGT-RGRVA

- Procedimientos especiales de revisión. Revocación. Esquema general

- Procedimiento de revocación. Procedimiento. Esquema general

- Rectificación de errores. Diferencias entre la LPAC y la LGT-RGRVA

- Procedimientos especiales de revisión. Rectificación de errores. Esquema general

- Procedimiento de rectificación de errores. Procedimiento

- Procedimientos especiales de revisión. Especialidades en la AEAT. Competencias

- Procedimiento de devolución de ingresos indebidos. Esquema general

- Procedimiento de devolución de ingresos indebidos. Esquema general ex artículo 221 LGT

- Devolución de ingresos indebidos y figuras afines

- Procedimiento de devolución de ingresos indebidos. Procedimiento ex artículo 221.1 LGT

- El recurso de reposición en el derecho español I

- El recurso de reposición en el derecho español II

- El recurso de reposición tributario. Régimen legal

- El recurso de reposición tributario. Plazos de interposición

- El recurso de reposición tributario. Esquema general

- Recurso de reposición. Procedimiento

- Recurso de reposición. Suspensión. Régimen legal

- Recurso de reposición. Suspensión. Régimen jurídico I

- Recurso de reposición. Suspensión. Régimen jurídico II

- Recurso de reposición. Suspensión. Procedimiento

- Recurso de reposición y reclamación económico-administrativa. Diferencias sustanciales

- Reclamación económico-administrativa. Escrito de interposición, pretensión, cuestión, alegaciones. Definiciones

- Reclamación económico-administrativa. Mecanismos de impugnación

- Reclamación económico-administrativa. Órganos competentes

- Reclamación económico-administrativa. Organización territorial

- Reclamación económico-administrativa. Participación de las Comunidades Autónomas en los Tribunales Económico-Administrativos

- Reclamación económico-administrativa. Sala Especial para Unificación de Doctrina

- Reclamación económico-administrativa. Actas de las sesiones

- Reclamación económico-administrativa. Cuantía. Reglas de cómputo

- Reclamación económico-administrativa. Procedimientos

- Reclamación económico-administrativa. Órganos competentes

- Reclamaciones económico-administrativas y recursos. Procedimientos por razón de la cuantía

- Reclamación económico-administrativa. Acumulación de reclamaciones

- Reclamación económico-administrativa. Interesados-legitimados

- Reclamaciones económico-administrativas. Interesados-legitimados II

- Reclamación económico-administrativa. Comparecencia de potenciales terceros-interesados

- Reclamación económico-administrativa. Suspensión – Régimen legal

- Reclamación económico-administrativa. Suspensión – Caracteres

- Reclamación económico-administrativa. Suspensión – Procedimiento

- Reclamación económico-administrativa. Suspensión automática – Régimen legal

- Reclamación económico-administrativa. Suspensión con prestación de otras garantías – Régimen legal

- Reclamación económico-administrativa. Suspensión por el Tribunal

- Recursos e incidentes contra acuerdos sobre suspensiones

- Reclamación económico-administrativa. Distinción entre Proceso-Recurso-Reclamación y Procedimiento

- Reclamación económico-administrativa. Procedimientos por cuantía

- Reclamación económico-administrativa. Legitimación activa

- Sucesión en la legitimación activa

- Reclamación económico-administrativa. Procedimiento. Notificaciones. Régimen jurídico

- Reclamación económico-administrativa. Procedimiento. Notificaciones. Elementos

- Reclamación económico-administrativa. Procedimiento. Notificaciones. Medios

- Reclamación económico-administrativa. Procedimiento general. Iniciación

- Reclamación económico-administrativa. Procedimiento. Cómputo de los plazos de acción

- Reclamación económico-administrativa. Procedimiento. Revocación impropia I

- Reclamación económico-administrativa. Procedimiento. Revocación impropia II

- Reclamación económico-administrativa. Procedimiento general. Tramitación

- Reclamación económico-administrativa. Procedimiento general. Terminación

- Reclamación económico-administrativa. Procedimiento general. Actuaciones tributarias reclamables

- Reclamación económico-administrativa. Recurso de Anulación

- Reclamación económico-administrativa. Recursos en vía administrativa. Cuadro general I

- Reclamación económico-administrativa. Recursos en vía administrativa. Cuadro general II

- Reclamación económico-administrativa. Recursos en vía administrativa. Cuadro general III

- Reclamación económico-administrativa. Recursos en vía administrativa. Clasificación por su objeto

- Reclamación económico-administrativa. Recursos en vía administrativa. Distinción entre Derecho Administrativo y Derecho Tributario

- Reclamación económico-administrativa. Recurso Per Saltum

- Reclamación económico-administrativa. Recurso de Alzada Ordinario

- Reclamación económico-administrativa. Recurso Contra la Ejecución I y II

- Reclamación económico-administrativa. Recurso Extraordinario de Alzada para Unificación de Criterio

- Reclamación económico-administrativa. Recurso Extraordinario de Alzada para Unificación de Doctrina. Fundamento

- Reclamación económico-administrativa. Recurso Extraordinario de Alzada para Unificación de Doctrina. Régimen jurídico

- Reclamación económico-administrativa. Recurso Extraordinario de Revisión

- Reclamación económico-administrativa. Recurso Extraordinario de Revisión. Procedimiento I y II. Iniciación e instrucción

- Reclamación económico-administrativa. Recurso Extraordinario de Revisión. Procedimiento III. Terminación

- Reclamación económico-administrativa. Procedimiento abreviado I y II – Iniciación e instrucción

- Reclamación económico-administrativa. Procedimiento abreviado III – Terminación

- La revisión jurisdiccional de los actos tributarios

- Competencias de los órganos del poder judicial en materia tributaria

- Recursos contencioso-administrativos

- Diferencias entre casación y apelación

- Recursos y Reclamaciones. Ejecución de resoluciones I

- Recursos y Reclamaciones. Ejecución de resoluciones según sentido del fallo

- Recursos y Reclamaciones. Ejecución de resoluciones. Controversias en materia de facturas – Auto facturas

- Recursos y Reclamaciones. Reembolso del coste de las garantías

- ÍNDICE DE CUADROS, ESQUEMAS Y RESÚMENES

- PARTE IV: FORMULARIOS OFICIALES

- Formularios Oficiales

- Comentarios a la Orden HAC/1361/2025, de 20 de noviembre, por la que se regula la utilización de medios electrónicos, informáticos y telemáticos para la interposición, tramitación y resolución de las reclamaciones y recursos en vía económico-administrativa por los obligados tributarios y a los formularios allí aprobados. Generalidades. Antecedentes históricos. Análisis de la norma

Concepto detallado del Abogado del Estado en la vía tributaria administrativa.

Análisis de los supuestos legales de abstención y recusación.

Acreditación de la representación voluntaria y subsanación de defectos de poder.

Naturaleza jurídica de las actas de conformidad, disconformidad y actas con acuerdo.

Delimitación conceptual de los actos consentidos y firmes en vía administrativa.

Estudio específico de los actos de trámite cualificados y su impugnabilidad autónoma.

Diferenciación práctica entre actos favorables y actos de gravamen.

Clasificación sistemática de las actuaciones tributarias reclamables.

Identificación de los supuestos que constituyen causa de caducidad procesal.

Criterios aplicables en materia de comprobación de valores inmobiliarios.

Esquema de las reglas generales para el cómputo de plazos hábiles e inhábiles.

Alcance del pronunciamiento judicial en costas y su repercusión en vía económico-administrativa.

Procedimiento de interposición y efectos de la consulta tributaria.

Marco normativo aplicable para el uso del certificado digital, Cl@ve Móvil y Clave PIN.

Identificación del Código Seguro de Verificación (CSV) en resoluciones impresas.

Análisis del concepto de desviación de poder en los grados de invalidez de los actos.

Consecuencias prácticas del error de hecho y del error de derecho en el régimen de revisión.

Régimen legal de los recargos por presentación extemporánea y de apremio.

Especialidades de la tramitación de recursos ante el Tribunal Económico-Administrativo Central (TEAC).

Especialidades del procedimiento abreviado ante órganos unipersonales.

Análisis de las competencias de la Junta Económico-Administrativa de Extremadura y otros órganos autonómicos similares.

Metodología para la tasación pericial contradictoria.

Aplicabilidad de la jurisprudencia de la Curia y el Tribunal de Justicia de la Unión Europea en la suspensión de deudas.

Formulario oficial para el inicio de reclamación económico-administrativa por vía electrónica.

Formulario oficial para la solicitud de suspensión con prestación de aval bancario.

Formulario oficial para la interposición del recurso potestativo de reposición.

Productos relacionados

-

¡Oferta!

Tributación de las rentas obtenidas por las instituciones de inversión colectiva (IIC) y sus partícipes

El precio original era: 30,00 €.28,51 €El precio actual es: 28,51 €. IVA incluido -

¡Oferta!

Fiscalidad de no residentes y convenios sobre doble imposición

El precio original era: 145,60 €.138,32 €El precio actual es: 138,32 €. IVA incluido -

¡Oferta!

Prevención y fraude: nuevas medidas tributarias

El precio original era: 74,88 €.71,14 €El precio actual es: 71,14 €. IVA incluido -

¡Oferta!

Guía práctica para presentar recursos y reclamaciones tributarias

El precio original era: 83,20 €.79,04 €El precio actual es: 79,04 €. IVA incluido