Las exenciones para evitar la doble imposición en el Impuesto sobre Sociedades

El precio original era: 17,00 €.16,15 €El precio actual es: 16,15 €. IVA incluido

Claves para aplicar con éxito las exenciones del art. 21 de la LIS por dividendos y rentas derivadas de la transmisión de acciones o participaciones

Esta obra analiza de manera exhaustiva el régimen de exenciones del artículo 21 de la Ley del Impuesto sobre Sociedades para evitar la doble imposición, tanto en el ámbito nacional como internacional. Centrándose en los dividendos y las rentas derivadas de la transmisión de acciones o participaciones, el texto ofrece un enfoque eminentemente práctico respaldado por las últimas directrices administrativas y pronunciamientos jurisprudenciales. Es una herramienta indispensable para asesores, economistas y expertos tributarios que buscan optimizar la fiscalidad corporativa de forma segura y eficiente.

Descripción

La doble imposición representa uno de los mayores obstáculos para la competitividad y la expansión de las empresas, generando cargas tributarias redundantes que desincentivan la inversión. Para mitigar este impacto, la normativa española articula en el artículo 21 de la Ley del Impuesto sobre Sociedades un complejo pero fundamental régimen general de exención, que unifica el tratamiento de las rentas y dividendos de fuente interna y de fuente externa.

Esta guía aborda de forma sistemática y detallada los requisitos de aplicación, los porcentajes de participación exigidos, los periodos mínimos de tenencia de valores y las especificidades de la tributación mínima para entidades no residentes. Asimismo, se examina el tratamiento de las rentas negativas y las singularidades aplicables en operaciones de reestructuración bajo el régimen especial de fusiones y escisiones (FEAC) o supuestos de liquidación de entidades.

La obra se distingue por incorporar un amplio catálogo de supuestos prácticos resueltos, donde se desglosan situaciones reales que suscitan constantes dudas tributarias, tales como la aplicación de la exención a los dividendos opcionales o «scrip dividends», la reducción del 5 por ciento por gastos de gestión y la deducibilidad de pérdidas en supuestos de extinción de filiales con pérdidas.

Con un lenguaje claro y una estructura ágil, este manual se convierte en un recurso de consulta diaria esencial para asesores fiscales, directores financieros, abogados y profesionales del derecho tributario. Su enfoque paso a paso proporciona la seguridad jurídica necesaria para aplicar estas exenciones con absoluta rigurosidad y éxito en el Impuesto sobre Sociedades.

Información adicional

| Subtítulo | Claves para aplicar con éxito las exenciones del art. 21 de la LIS por dividendos y rentas derivadas de la transmisión de acciones o participaciones |

|---|---|

| Editorial | |

| Edición | 2026 |

| Páginas | 136 |

- Introducción

- Las exenciones del art. 21 de la LIS para evitar la doble imposición sobre dividendos y rentas derivadas de la transmisión de valores

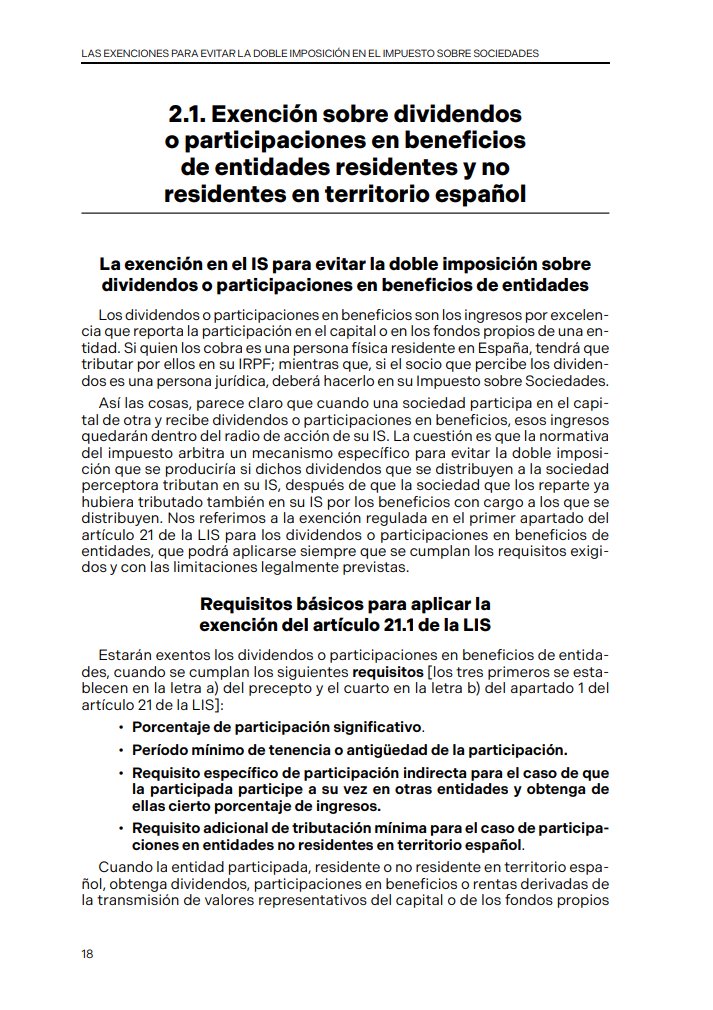

- Exención sobre dividendos o participaciones en beneficios de entidades residentes y no residentes en territorio español

- Requisitos de aplicación

- Exclusiones

- Importe que puede acceder a la exención

- Exención sobre la renta obtenida en la transmisión de valores de entidades residentes y no residentes en territorio español

- Requisitos de aplicación

- Supuestos de exención parcial

- Especialidades aplicables cuando la participación se hubiera valorado conforme al régimen FEAC

- Exclusiones

- Importe que puede acceder a la exención

- Tratamiento de las rentas negativas

- Exención del art. 21.3 de la LIS sobre la renta obtenida en supuestos distintos de transmisiones de valores

- Requisitos de aplicación y régimen de la exención

- Tratamiento de las rentas negativas por extinción de la participada

- ¿Existen exenciones similares en el IRPF si quien percibe los dividendos o plusvalías es un socio persona física?

- Exención sobre dividendos o participaciones en beneficios de entidades residentes y no residentes en territorio español

- Referencia a la exención de las rentas obtenidas en el extranjero a través de un establecimiento permanente

- Caso práctico: Exención en IS para evitar la doble imposición interna en el reparto de dividendos si la participada es residente

- Caso práctico: Período mínimo de tenencia de la participación para la exención en IS por dividendos si se aplicó el régimen FEAC

- Caso práctico: Requisito de participación indirecta en filiales de segundo nivel para la exención en IS por dividendos si existe grupo y se presentan cuentas anuales consolidadas

- Caso práctico: Exención en el IS para evitar la doble imposición por dividendos cobrados de sociedad residente en país con el que España tenga CDI (México)

- Caso práctico: Exención en IS por cobro de dividendos con participación inferior al 5 % adquirida antes de 2021 por valor superior a 20 millones de euros

- Caso práctico: ¿Cabe la exención en IS para evitar la doble imposición por la retribución de un préstamo participativo entre sociedades del grupo?

- Caso práctico: Retenciones en el IS en caso de reparto de dividendos y exención para evitar la doble imposición

- Caso práctico: ¿Se puede aplicar la exención del artículo 21 de la LIS a los «scrip dividend»?

- Caso práctico: Aplicación de la reducción del 5 % del art. 21.10 de la LIS sobre dividendos

- Caso práctico: Inaplicación de la reducción del 5 % del art. 21.10 de la LIS por concurrir las circunstancias del art. 21.11

- Caso práctico: ¿El socio puede deducir en IRPF el impuesto pagado por la «holding» cuando tributa por los dividendos que percibe?

- Caso práctico: Venta de acciones adquiridas antes de 2021 por más de 20 millones de euros y exención por doble imposición en IS

- Caso práctico: ¿Cabe la exención en IS de la ganancia por venta de acciones si se poseían desde hacía menos de un año?

- Caso práctico: Exención en IS de plusvalía por venta de participaciones si algunas tienen más de un año de antigüedad y otras no

- Caso práctico: Tributación efectiva en el IS de la plusvalía por venta de participaciones en otra entidad aplicando la exención del art. 21.3 de la LIS

- Caso práctico: Exención en IS de la plusvalía generada por venta de participaciones que habían sido adquiridas a través de un canje de valores

- Caso práctico: Exención de la plusvalía por venta de participaciones en el IS cuando la participada tenga la consideración de entidad patrimonial

- Caso práctico: Exención en IS por venta de participaciones cuando el precio obtenido consta de una parte fija y otra variable a cobrar en otro ejercicio

- Caso práctico: Tratamiento en IS de la renta negativa obtenida por una sociedad al transmitir su participación en otra entidad

- Caso práctico: Extinción de dos filiales con pérdidas, ¿la sociedad matriz puede deducirse esas pérdidas en el IS?

Productos relacionados

-

¡Oferta!

Guía de Renta y Patrimonio

El precio original era: 130,00 €.123,50 €El precio actual es: 123,50 €. IVA incluido -

¡Oferta!

Obligaciones contables y fiscales del empresario

El precio original era: 52,63 €.50,00 €El precio actual es: 50,00 €. IVA incluido -

¡Oferta!

Contabilidad de sociedades

El precio original era: 35,70 €.33,91 €El precio actual es: 33,91 €. IVA incluido -

¡Oferta!

La fiscalidad ante las rupturas de pareja

El precio original era: 35,53 €.33,75 €El precio actual es: 33,75 €. IVA incluido