Fiscalidad de las herencias en vida. Paso a paso

El precio original era: 20,00 €.19,00 €El precio actual es: 19,00 €. IVA incluido

Guía básica para conocer cómo tributan los pactos sucesorios en el ISD y su posible incidencia en otros impuestos (IIVTNU, IRPF, IP, etc.)

Explora las consecuencias fiscales de adelantar una herencia, aclarando la modalidad de tributación del favorecido en el Impuesto sobre Sucesiones y Donaciones. Valora los beneficios fiscales más destacados que pueden resultar de aplicación en cada caso.

Descripción

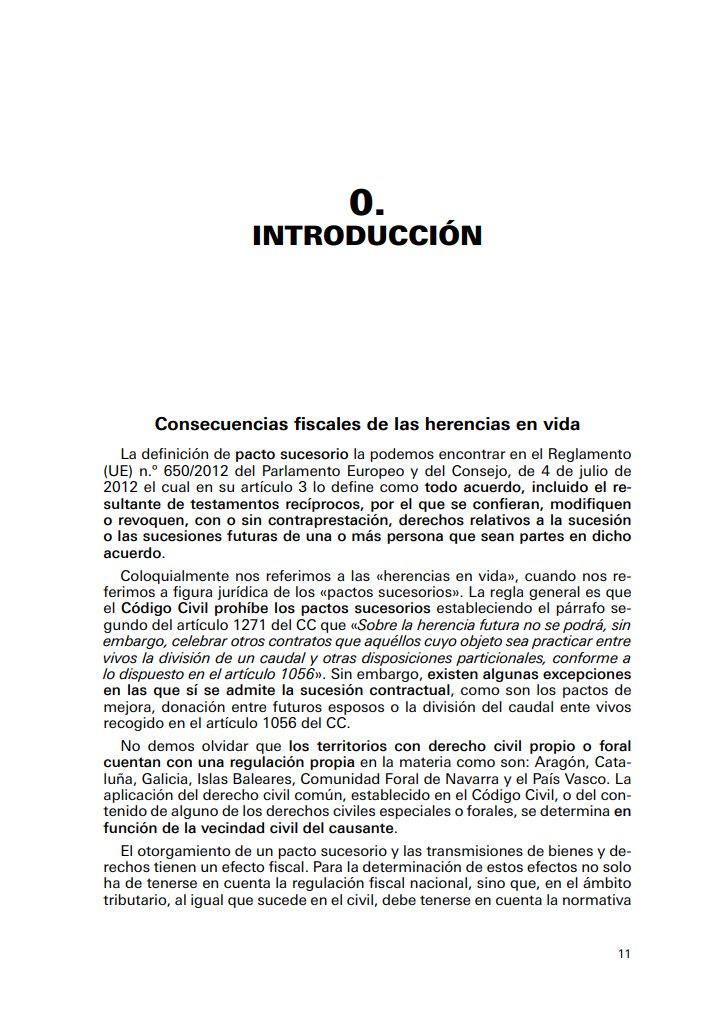

Este manual ofrece un análisis exhaustivo y actualizado sobre la figura de los pactos sucesorios, comúnmente denominados «herencias en vida». Se explora en profundidad el marco jurídico que permite a una persona adelantar su herencia, realizando atribuciones patrimoniales en vida con efectos tras su fallecimiento o incluso de presente. La guía distingue con claridad la regulación aplicable en el derecho común frente a las particularidades de los territorios con derecho civil especial o foral, como Aragón, Cataluña, Galicia o el País Vasco.

El núcleo de la obra se concentra en el tratamiento fiscal de estas operaciones, detallando paso a paso las obligaciones tributarias que se derivan de ellas. El análisis se centra, principalmente, en la liquidación del Impuesto sobre Sucesiones y Donaciones (ISD) para el beneficiario, pero va más allá, examinando la incidencia en otros tributos clave. Se aborda la posible generación de plusvalía municipal (IIVTNU), las consecuencias en el Impuesto sobre la Renta de las Personas Físicas (IRPF) y su impacto en el Impuesto sobre el Patrimonio (IP) o el ITPyAJD.

La estructura de la obra está diseñada para facilitar una consulta ágil y eficaz, combinando la exposición teórica con un enfoque práctico. Se estudian tanto las normativas estatales como las autonómicas, permitiendo valorar los beneficios fiscales más relevantes en cada territorio. Además, se dedica un apartado específico a los regímenes tributarios de Navarra y el País Vasco, reconociendo su singularidad en la materia. La inclusión de un anexo con casos prácticos resueltos consolida la comprensión de los conceptos expuestos.

Por su rigor técnico y su claridad expositiva, esta guía es una herramienta de gran utilidad para abogados, asesores fiscales y despachos jurídicos especializados en derecho de sucesiones y planificación patrimonial. Asimismo, resulta de interés para estudiantes de derecho, opositores y cualquier profesional que requiera dominar las complejidades fiscales de los pactos sucesorios para ofrecer un asesoramiento completo y preciso a sus clientes.

Información adicional

| Subtítulo | Guía básica para conocer cómo tributan los pactos sucesorios en el ISD y su posible incidencia en otros impuestos (IIVTNU, IRPF, IP, etc.) |

|---|---|

| Editorial | |

| Edición | 2ª edición 2025 |

| Páginas | 252 |

- Introducción

- La «herencia en vida» o pacto sucesorio

- Los pactos sucesorios en el derecho común

- Los pactos sucesorios en el derecho civil especial o foral

- Aragón

- Cataluña

- Galicia

- Islas Baleares

- Comunidad Foral de Navarra

- País Vasco

- La vecindad civil como criterio determinante para que puedan otorgarse

- Su tributación en las comunidades autónomas de régimen común

- En el Impuesto sobre Sucesiones y Donaciones (ISD)

- Modalidad de tributación, devengo y plazo de presentación

- Acumulación de pactos sucesorios y otras transmisiones gratuitas

- Sujeto pasivo, Administración competente y normativa aplicable

- Beneficios fiscales en la legislación estatal

- Beneficios fiscales en cada legislación autonómica

- En el IIVTNU o «plusvalía municipal»

- En el Impuesto sobre la Renta de las Personas Físicas (IRPF)

- Posible incidencia en otros impuestos

- En el Impuesto sobre el Patrimonio (IP) o el Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF)

- En el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPyAJD)

- Su tributación en Navarra y el País Vasco

- Navarra

- País Vasco

- Anexo. Casos prácticos

- Calificación a efectos del ISD de los pactos de heredamiento cumulativo y atribución particular de Cataluña

- Acumulación de pactos sucesorios y donaciones a efectos del ISD en Galicia

- Administración competente y normativa aplicable para liquidar el ISD por un pacto sucesorio a favor de un no residente en España

- ¿Existe ganancia patrimonial en IRPF para quien transmite bienes de presente mediante un pacto sucesorio catalán de atribución particular?

- Ganancia patrimonial en el IRPF del transmitente por venta de un inmueble adquirido mediante pacto sucesorio con efectos de presente

- ¿Cómo tributa en Aragón la transmisión de inmueble sito en otra comunidad mediante el pacto sucesorio «para después de los días»?

Productos relacionados

-

¡Oferta!

Fiscalidad de las herencias y donaciones (Navarra y País Vasco). Paso a paso

El precio original era: 15,00 €.14,25 €El precio actual es: 14,25 €. IVA incluido -

¡Oferta!

La partición de la herencia Paso a paso

El precio original era: 19,00 €.18,05 €El precio actual es: 18,05 €. IVA incluido -

¡Oferta!

El Dolo Testamentario

El precio original era: 22,11 €.21,01 €El precio actual es: 21,01 €. IVA incluido -

¡Oferta!

La partición de la herencia

El precio original era: 28,32 €.26,90 €El precio actual es: 26,90 €. IVA incluido