Fiscalidad de las aportaciones no dinerarias a sociedades

El precio original era: 20,00 €.19,00 €El precio actual es: 19,00 €. IVA incluido

Estudio sistemático de sus implicaciones fiscales para aportante y adquirente, tanto en régimen general como bajo el régimen FEAC

Esta obra ofrece un análisis riguroso y sistemático de las aportaciones no dinerarias a sociedades, examinando en detalle sus repercusiones fiscales tanto para el aportante como para el adquirente. A lo largo del texto, se abordan con detenimiento tanto el régimen general de tributación (IRPF, Impuesto sobre Sociedades, IVA, ITPyAJD e IIVTNU) como el régimen especial de fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social (régimen FEAC). Con un enfoque práctico de paso a paso, se detiene en aspectos clave como la valoración, la contabilización y las particularidades de las sociedades holding.

Descripción

El régimen fiscal aplicable a las aportaciones no dinerarias constituye uno de los ámbitos más complejos y dinámicos del Derecho Tributario. La necesidad de reestructurar patrimonios empresariales o de optimizar la estructura de los grupos de sociedades exige un conocimiento preciso de las implicaciones fiscales que de estas operaciones se derivan, tanto para el socio que aporta el bien o derecho como para la entidad mercantil que lo recibe.

Esta monografía aborda de manera sistemática el marco jurídico y fiscal de estas operaciones. En una primera sección, se analiza el régimen mercantil de las aportaciones no dinerarias conforme a la Ley de Sociedades de Capital, detallando las metodologías de valoración y las exigencias de responsabilidad. A continuación, se examina el tratamiento contable en sede del aportante y de la entidad beneficiaria, proporcionando una base sólida para comprender los efectos tributarios subsiguientes.

El núcleo de la obra se centra en el estudio de las consecuencias fiscales bajo el régimen general y bajo el régimen especial de neutralidad fiscal (régimen FEAC). Se analizan con detenimiento los impuestos implicados, tales como el IRPF, el Impuesto sobre Sociedades, el IVA, el ITPyAJD y la plusvalía municipal (IIVTNU). Asimismo, se presta especial atención a la última doctrina del Tribunal Económico-Administrativo Central (TEAC) de mayo de 2026, analizando la aplicación de la cláusula antiabuso y la existencia de motivos económicos válidos.

Finalmente, el libro dedica un bloque específico a las particularidades de las sociedades holding creadas mediante este tipo de aportaciones. Se analizan cuestiones de gran relevancia práctica como la tributación del reparto de dividendos, la transmisión de participaciones sociales y el riesgo de patrimonialidad sobrevenida, consolidando esta guía como una herramienta de consulta indispensable para asesores fiscales, abogados y directores financieros.

Información adicional

| Subtítulo | Estudio sistemático de sus implicaciones fiscales para aportante y adquirente, tanto en régimen general como bajo el régimen FEAC |

|---|---|

| Autor | Antonio Durán-Sindreu Buxadé |

| Editorial | |

| Edición | 2026 |

| Páginas | 208 |

- Régimen jurídico de las aportaciones no dinerarias

- Las aportaciones no dinerarias y su tipología: los arts. 63 a 66 de la LSC (Ley de Sociedades de Capital)

- Valoración de las aportaciones no dinerarias: los arts. 67 a 71 de la LSC

- Tipología fiscal de las aportaciones no dinerarias y su incidencia en el ámbito tributario

- Contabilización de las aportaciones no dinerarias

- Contabilización de la aportación en sede del aportante (empresario)

- Contabilización de la aportación en sede de la sociedad beneficiaria de la aportación

- Fiscalidad de las aportaciones no dinerarias

- Régimen general

- Incidencia fiscal de la aportación en el IRPF de socios personas físicas

- Incidencia fiscal de la aportación en el IS de socios personas jurídicas

- Incidencia fiscal de la aportación en el IS de la entidad beneficiaria de la aportación

- Incidencia fiscal de la aportación en el IVA

- Incidencia fiscal de la aportación en el ITPyAJD

- Incidencia fiscal de la aportación en el IIVTNU

- Régimen FEAC

- Ámbito objetivo de aplicación: los arts. 76 a 89 de la Ley del IS

- Las operaciones de canje (art. 76.5 LIS) y la aportación no dineraria (arts. 76.3 y 87 LIS)

- Incidencia fiscal de la aportación en sede del aportante persona física y/o persona jurídica

- Incidencia fiscal de la aportación en sede de la entidad beneficiaria de la aportación

- La existencia de motivos económicos válidos

- Particularidades de las «sociedades holding» en la fiscalidad de las aportaciones no dinerarias

- En torno al concepto y objeto social de las sociedades holding

- Incidencia fiscal de la distribución de dividendos en favor de la sociedad holding

- Incidencia fiscal de la distribución de dividendos en favor del socio de la sociedad holding

- Incidencia fiscal de la venta de las acciones y/o participaciones propiedad de la sociedad holding

- Incidencia fiscal de la venta de acciones o participaciones del socio en la sociedad holding

- La patrimonialidad sobrevenida y sus consecuencias

- Régimen general

- Análisis de la posibilidad de crear participaciones o emitir acciones por una cifra inferior a su valor nominal (artículo 59.2 de la LSC).

- Estudio sobre la validez de la creación de participaciones asumidas por un partícipe sin una aportación patrimonial efectiva en el momento de la constitución de una S.L.

- Plazos de depósito en el Registro Mercantil para la copia autenticada del informe del experto o del informe de los administradores.

- Examen del saneamiento y entrega de cosas en aportaciones de bienes muebles o inmuebles (artículo 64 de la LSC).

- Responsabilidad en las aportaciones de derechos de crédito en relación con la legitimidad del crédito y la solvencia del deudor (artículo 65 de la LSC).

- Tratamiento de las aportaciones de empresa o establecimiento mercantil (artículo 66 de la LSC).

- Criterios de valoración y exigencia de informe en las aportaciones a Sociedades Anónimas y supuestos de exclusión.

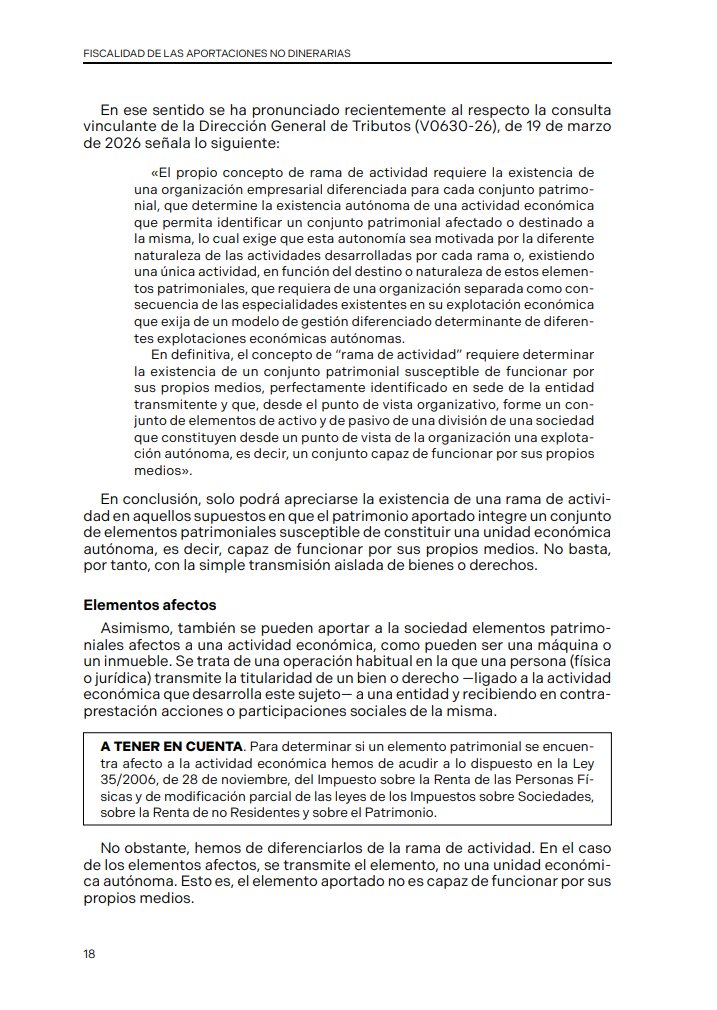

- Análisis de la consulta vinculante V0630-26 de la Dirección General de Tributos sobre el concepto de rama de actividad.

- Implicaciones de las aportaciones de elementos patrimoniales afectos frente a la aportación de una rama de actividad autónoma.

Productos relacionados

-

¡Oferta!

Guía de Renta y Patrimonio

El precio original era: 130,00 €.123,50 €El precio actual es: 123,50 €. IVA incluido -

¡Oferta!

Comentarios a la Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal

El precio original era: 67,60 €.64,22 €El precio actual es: 64,22 €. IVA incluido -

¡Oferta!

Fiscalidad de no residentes y convenios sobre doble imposición

El precio original era: 145,60 €.138,32 €El precio actual es: 138,32 €. IVA incluido -

¡Oferta!

Obligaciones contables y fiscales del empresario

El precio original era: 52,63 €.50,00 €El precio actual es: 50,00 €. IVA incluido