Vademecum práctico IRPF

El precio original era: 75,00 €.71,25 €El precio actual es: 71,25 €. IVA incluido

El Vademecum práctico IRPF es una de las figuras centrales de nuestro sistema tributario para dominar la liquidación de este impuesto. Esta obra profundiza sobre los elementos básicos y complejos de su operativa, desgranando de manera exhaustiva las diversas reglas a aplicar para el cálculo y la declaración en cada caso concreto. Redactada con un enfoque altamente práctico y un lenguaje claro, incluye constantes referencias a la jurisprudencia, doctrina administrativa más reciente y numerosos casos prácticos para afrontar con total seguridad jurídica la campaña de la renta.

Descripción

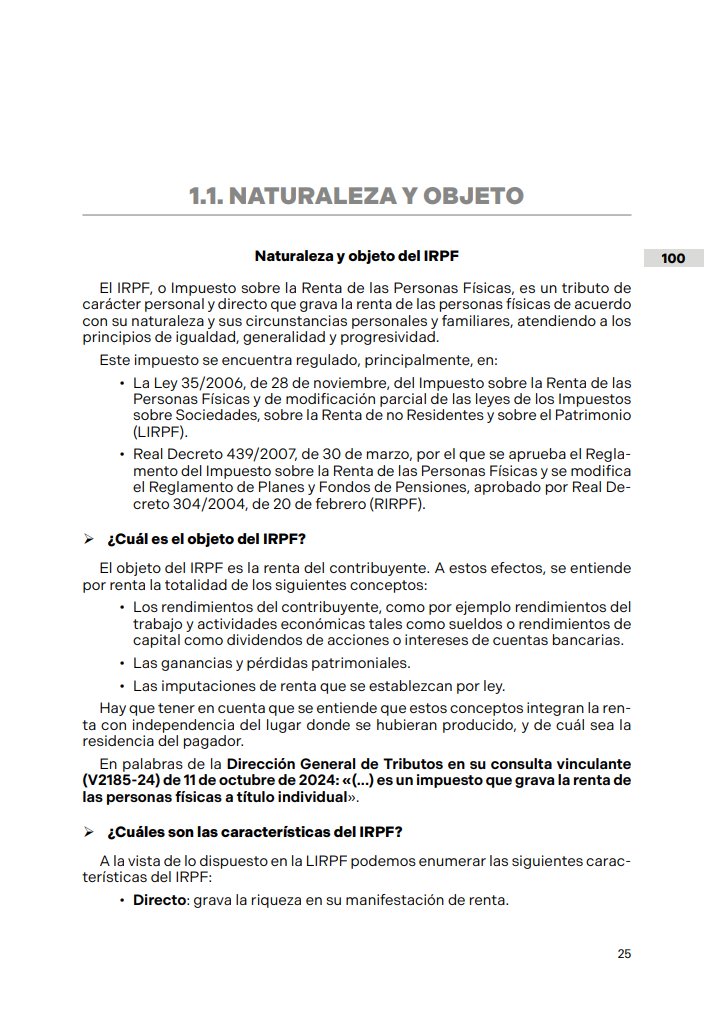

El Impuesto sobre la Renta de las Personas Físicas (IRPF) representa uno de los grandes retos anuales para los profesionales del asesoramiento fiscal y gestores administrativos. Su complejidad estructural, marcada por la existencia de dos grandes bloques de renta (general y del ahorro) sometidos a distintos gravámenes, exige una herramienta de consulta fiable y permanentemente actualizada. Esta obra ofrece una respuesta integral a todas estas necesidades analíticas y operativas.

En este vademecum se profundiza minuciosamente sobre los elementos esenciales del impuesto y su operativa práctica en las comunidades autónomas de régimen común (excluidas las especialidades forales del País Vasco y Navarra). La obra estudia los aspectos generales, tales como la sujeción, las exenciones y la residencia, para luego desglosar los tipos de renta que abarca y su recíproca categorización, integrando la perspectiva estatal y la autonómica en la liquidación.

La metodología de esta nueva edición facilita enormemente el acceso a la información a través de una sólida estructura en marginales, buscadores inteligentes y esquemas explicativos. De este modo, se desgranan con total precisión las reglas aplicables al cálculo en cada escenario, abarcando desde los gastos deducibles y las reducciones de cada rendimiento hasta los tipos, deducciones y modalidades de tributación familiar, sin dejar al margen las obligaciones formales y el uso de los modelos tributarios.

En definitiva, esta obra se aborda a través de un lenguaje claro y un enfoque marcadamente práctico, pensado para la resolución rápida de dudas en el despacho. Sus constantes referencias a la última jurisprudencia y doctrina administrativa, sumadas a los casos prácticos listos para aplicar, convierten este manual en un activo insustituible para garantizar el rigor y la precisión durante todo el proceso de asesoramiento y presentación del impuesto.

Información adicional

| Editorial | |

|---|---|

| Edición | 2026 |

| Páginas | 1.022 |

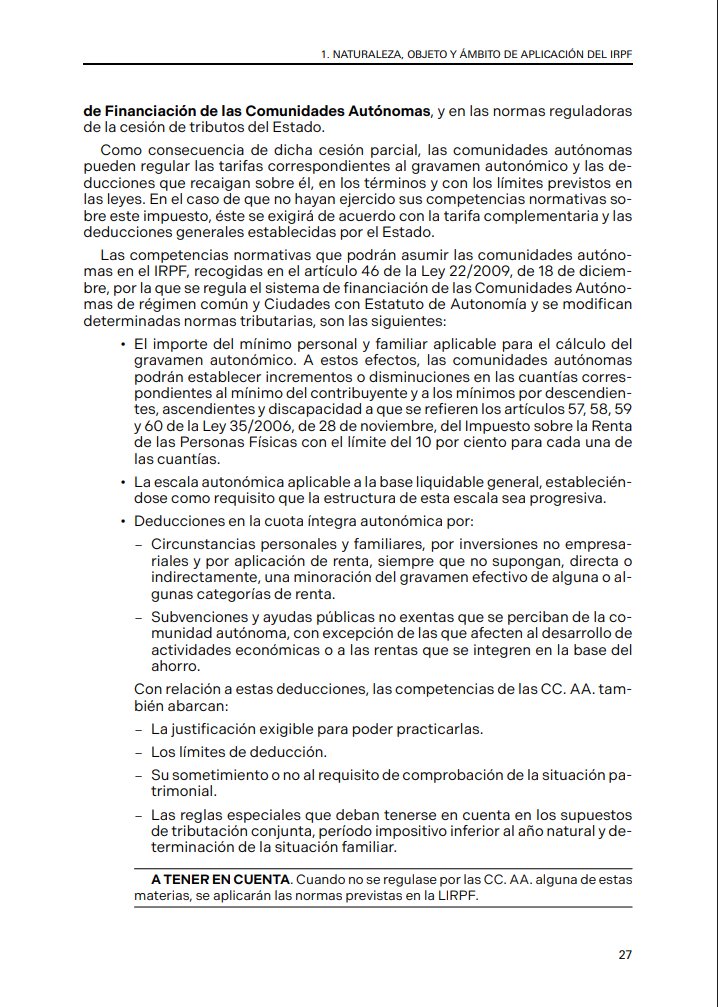

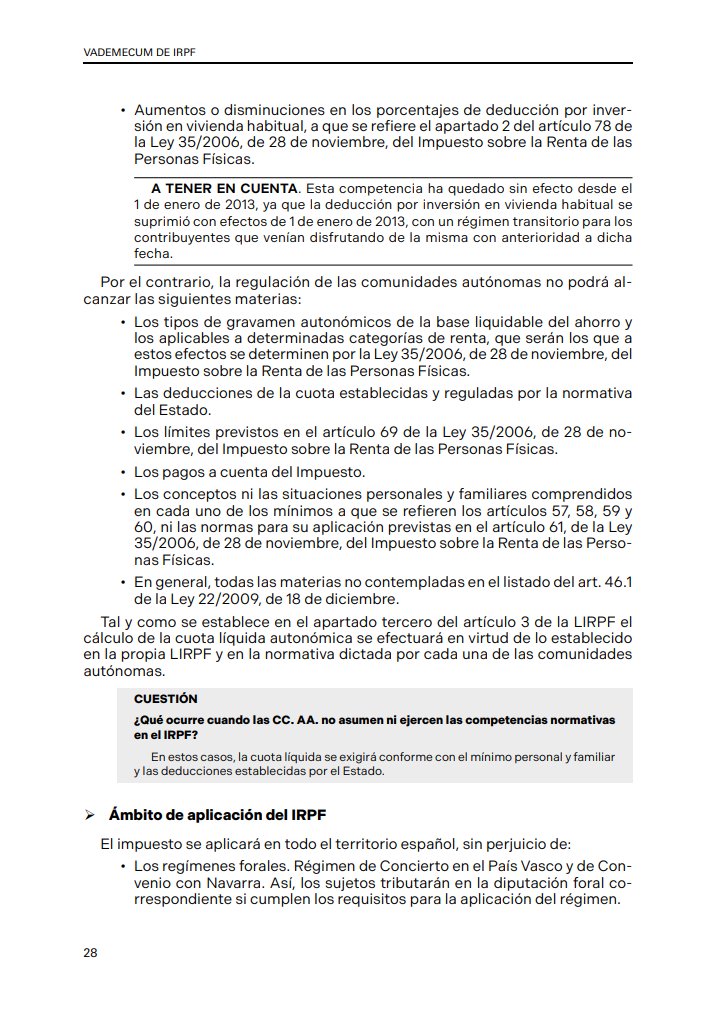

- Naturaleza, objeto y ámbito de aplicación del IRPF

- Naturaleza y objeto

- Ámbito de aplicación y su cesión parcial a las comunidades autónomas

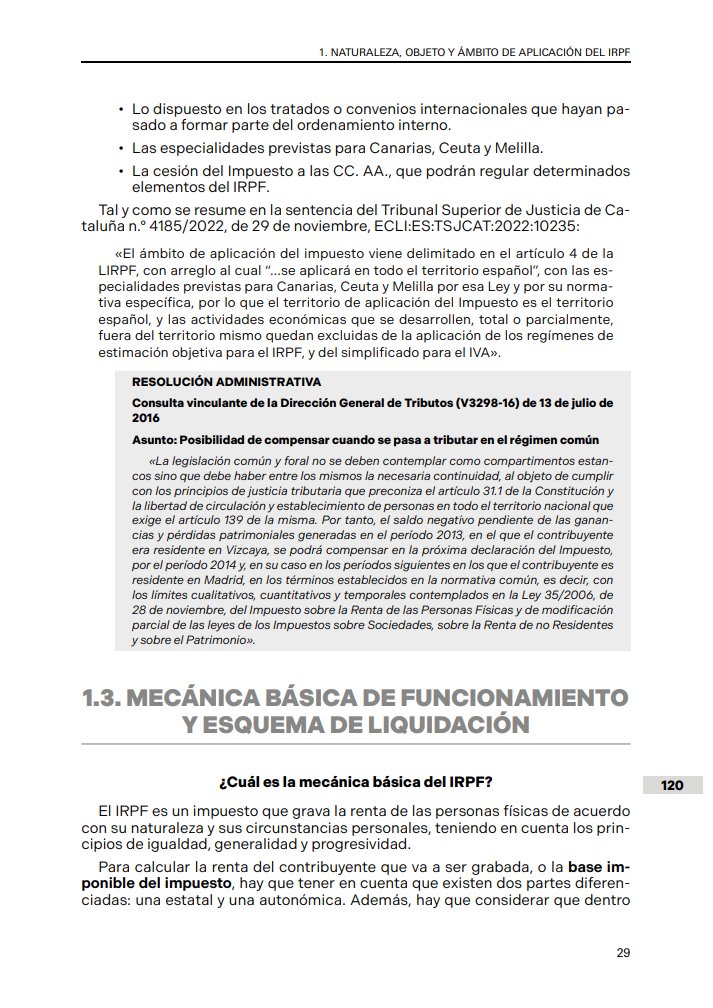

- Mecánica básica de funcionamiento y esquema de liquidación

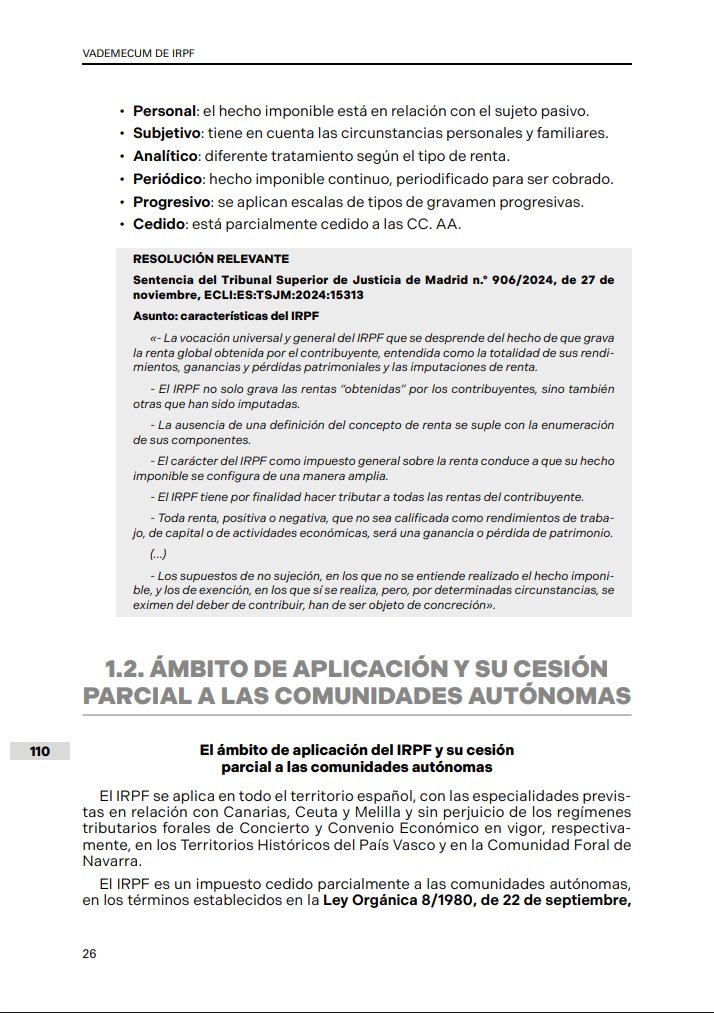

- Sujeción al impuesto

- Aspectos materiales

- Determinación de la sujeción al impuesto

- Delimitación positiva del hecho imponible

- Rentas no sujetas

- Rentas exentas

- El gravamen especial sobre los premios de determinadas loterías y apuestas, con sus exenciones

- Aspectos personales

- Contribuyentes por el IRPF

- Atribución e individualización de rentas

- Aspectos temporales

- Periodo impositivo y devengo

- Imputación temporal

- Aspectos materiales

- La determinación de la base imponible: la renta gravable

- La renta sometida a gravamen

- Clases de rentas: general y del ahorro

- Integración y compensación de rentas

- Rendimientos del trabajo

- Introducción

- Delimitación con los rendimientos de actividades económicas

- Tipos de rendimientos del trabajo

- Supuestos especiales de rendimientos del trabajo

- Supuestos especiales

- Agentes comerciales y comisionistas

- El trabajador autónomo económicamente dependiente

- Los trabajadores familiares o «colaboradores»

- El teletrabajo

- Porcentajes de reducción aplicables a determinados rendimientos del trabajo

- Cálculo del rendimiento neto del trabajo: gastos deducibles

- La reducción general por obtención de rentas del trabajo

- Especial estudio de ciertos aspectos relacionados con los rendimientos del trabajo

- Referencia a algunos supuestos de particular interés en relación con los rendimientos del trabajo

- Fiscalidad de las dietas y asignaciones para gastos de viaje

- Fiscalidad de las indemnizaciones por extinción del contrato de trabajo y los requisitos para su exención en IRPF

- Fiscalidad de las rentas del trabajo en especie

- Rendimientos del capital (inmobiliario y mobiliario)

- Concepto

- Rendimientos del capital inmobiliario

- Rendimiento íntegro

- Especial referencia al arrendamiento de inmuebles como generador de rendimientos del capital inmobiliario

- Gastos deducibles y rendimiento neto

- Reducciones del rendimiento neto

- Rendimiento inmobiliario mínimo en caso de parentesco

- Rendimientos del capital mobiliario

- Rendimiento íntegro

- Gastos deducibles

- Reducción por rendimientos irregulares

- Rendimientos de actividades económicas

- Concepto y rendimiento íntegro

- Elementos patrimoniales afectos

- Introducción a los elementos patrimoniales afectos

- Especial referencia a la afectación de inmuebles

- Especial referencia a la afectación de vehículos

- Especial referencia a si cabe la afectación de cuentas bancarias

- Métodos de determinación del rendimiento neto

- Los métodos de determinación del rendimiento neto de la actividad económica

- Método de estimación directa y sus modalidades

- Especial referencia a los gastos deducibles para los autónomos en estimación directa

- Método de estimación objetiva

- Reducciones del rendimiento neto de la actividad económica

- Obligaciones contables y registrales del autónomo

- Ganancias y pérdidas patrimoniales

- Introducción

- Importe de las ganancias o pérdidas patrimoniales

- Ganancias excluidas de gravamen en supuestos de reinversión

- Ganancias patrimoniales no justificadas

- Reglas especiales de valoración de la renta gravable

- Las reglas especiales de valoración de la renta gravable

- Estimación de rentas

- Operaciones vinculadas

- Rentas en especie

- Regímenes especiales en el IRPF

- Introducción

- Imputación de rentas inmobiliarias

- Régimen de atribución de rentas

- Imputación de rentas en el régimen de transparencia fiscal internacional

- Imputación de rentas de las agrupaciones de interés económico, españolas y europeas, y de las uniones temporales de empresas

- Imputación de rentas por la cesión de derechos de imagen

- Régimen especial para trabajadores, profesionales, emprendedores e inversores desplazados a territorio español

- Imputación de rentas en el seno de instituciones de inversión colectiva

- Régimen especial de ganancias patrimoniales por cambio de residencia

- La determinación de la base liquidable: la renta sometida a gravamen

- Concepto

- Reducciones de la base imponible general

- Determinación de la base liquidable general sometida a gravamen

- Determinación de la base liquidable del ahorro sometida a gravamen

- Adecuación del impuesto a las circunstancias personales y familiares

- Mínimos personales y familiares

- Mínimos personales y familiares aprobados por las CC. AA. para calcular el gravamen autonómico

- Cálculo de las cuotas íntegras

- Introducción

- Gravamen de la base liquidable general

- Gravamen de la base liquidable del ahorro

- Especialidades en la determinación de las cuotas íntegras estatal y autonómica

- Cálculo de las cuotas líquidas

- Definiciones

- Deducciones estatales

- Deducciones autonómicas

- Incremento de las cuotas líquidas por pérdida del derecho a deducciones de ejercicios anteriores

- Resultado de la declaración

- Deducciones de la cuota líquida total

- Cuota resultante de la autoliquidación y cuota diferencial

- Deducciones de la cuota diferencial

- Retenciones, ingresos a cuenta y pagos fraccionados

- Unidad familiar y modalidad de tributación (individual o conjunta)

- Gestión del impuesto

- Introducción

- Obligación de declarar

- La declaración del impuesto

- Obligaciones formales de los contribuyentes y otros obligados

- Aproximación a los principales modelos tributarios del IRPF

- Caso práctico: ¿En qué comunidad autónoma debo declarar el IRPF?

- Caso práctico: Exención en IRPF de una pensión extranjera por incapacidad (de Suiza).

- Caso práctico: Desplazamiento de trabajador al extranjero, régimen de dietas exentas y/o exención por servicios en el extranjero (IRPF).

- Caso práctico: Cobro de la prestación en forma de capital de un plan de pensiones y régimen transitorio de la DT 12.ª de la LIRPF.

- Caso práctico: Tributación arrendamiento vivienda IRPF arrendador (gastos deducibles y reducción arrendamiento vivienda).

- Caso práctico: Deducibilidad en IRPF de los gastos de las furgonetas de autónomos.

- Caso práctico: Tratamiento en IRPF de la indemnización de 1.800 euros por acudir a la vía judicial para obtener el complemento por maternidad.

- Caso práctico: Deducción por obtención de rendimientos del trabajo si el contribuyente se jubila a mitad de año (IRPF 2025).

- Caso práctico: Requisitos para la deducción en IRPF por ascendiente mayor de 65 años con discapacidad a cargo.

- Caso práctico: Imputación de rentas inmobiliarias en IRPF por vivienda habitual, plaza de garaje y apartamento en la playa.

Productos relacionados

-

¡Oferta!

Fiscalidad de no residentes y convenios sobre doble imposición

El precio original era: 145,60 €.138,32 €El precio actual es: 138,32 €. IVA incluido -

¡Oferta!

El IVA en las operaciones internacionales: mercancías y servicios

El precio original era: 46,51 €.44,18 €El precio actual es: 44,18 €. IVA incluido -

¡Oferta!

Donaciones en derecho internacional privado

El precio original era: 35,79 €.34,00 €El precio actual es: 34,00 €. IVA incluido -

¡Oferta!

Comentarios a la nueva ley de represión del fraude fiscal

El precio original era: 37,50 €.35,63 €El precio actual es: 35,63 €. IVA incluido