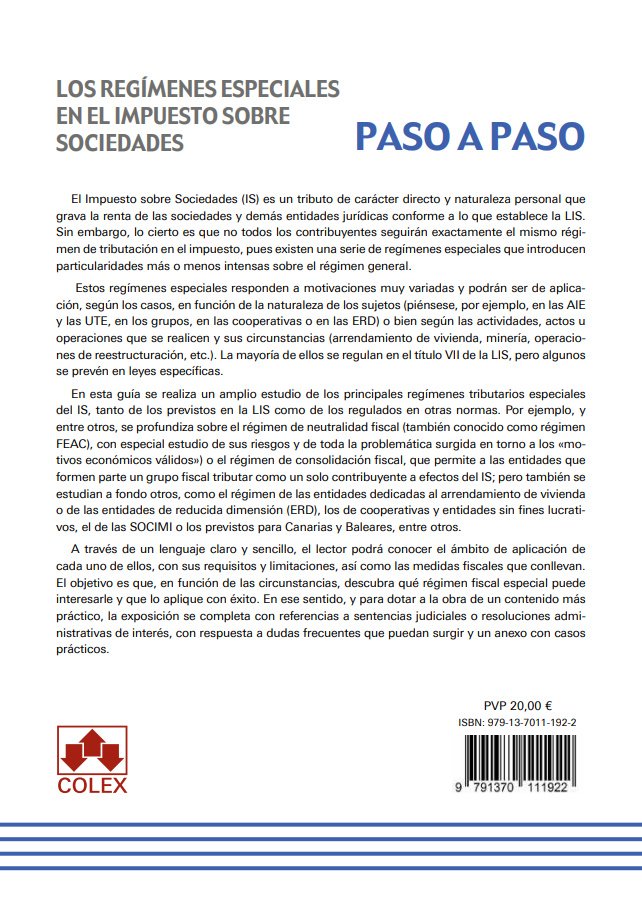

Regímenes especiales en el impuesto sobre sociedades. Paso a paso

El precio original era: 20,00 €.19,00 €El precio actual es: 19,00 €. IVA incluido

Conozca los principales regímenes especiales del IS y las claves para aplicarlos con éxito

Esta guía práctica ofrece un análisis de los regímenes tributarios especiales regulados en el Impuesto sobre Sociedades, tanto los contemplados en la Ley 27/2014 como en normativas específicas de carácter sectorial o territorial. A través de un enfoque directo y estructurado, la obra aborda desde la consolidación fiscal y las fusiones hasta las entidades de reducida dimensión o los regímenes propios de Canarias y las Illes Balears. Se complementa con resoluciones administrativas de interés y un anexo de supuestos prácticos resueltos para facilitar la asimilación y aplicación de las especialidades fiscales en la actividad profesional de asesores y gestores.

Descripción

El Impuesto sobre Sociedades contiene una compleja variedad de regímenes tributarios especiales que adaptan la tributación general a las características particulares de determinados contribuyentes, sectores o actividades económicas. Comprender estas especialidades resulta indispensable para realizar una correcta planificación fiscal y asegurar el cumplimiento normativo en el ámbito corporativo e institucional actual.

La obra analiza pormenorizadamente figuras de gran relevancia como las agrupaciones de interés económico, las uniones temporales de empresas, las entidades dedicadas al arrendamiento de viviendas y las instituciones de inversión colectiva. Asimismo, dedica apartados detallados al régimen de fusiones, escisiones y aportaciones de activos (régimen FEAC), la consolidación fiscal, y las especificidades de las cooperativas, entidades parcialmente exentas y las SOCIMI, entre otros esquemas fiscales de aplicación habitual.

En esta segunda edición, actualizada con la perspectiva técnica de 2026, se incorporan las últimas novedades normativas junto con la jurisprudencia y doctrina administrativa más reciente. Se presta especial atención a materias complejas como la concurrencia de motivos económicos válidos en los procesos de reestructuración corporativa, así como a las especificidades fiscales que afectan a los territorios insulares de Canarias y de las Illes Balears.

Diseñado bajo una metodología eminentemente didáctica y de paso a paso, este manual se presenta como una herramienta de consulta para abogados, asesores fiscales y responsables de departamentos financieros. La inclusión de un anexo de casos prácticos resueltos permite a los profesionales clarificar las dudas más recurrentes y asimilar con seguridad los criterios interpretativos de la administración tributaria.

Información adicional

| Subtítulo | Conozca los principales regímenes especiales del IS y las claves para aplicarlos con éxito |

|---|---|

| Editorial | |

| Edición | 2026 |

| Páginas | 264 |

- Los regímenes tributarios especiales en el Impuesto sobre Sociedades

- Los regímenes tributarios especiales en el Impuesto sobre Sociedades

- Estudio de los principales regímenes tributarios especiales en el IS

- Agrupaciones de interés económico españolas y uniones temporales de empresas

- Entidades dedicadas al arrendamiento de viviendas

- Sociedades y fondos de capital-riesgo y sociedades de desarrollo industrial regional

- Instituciones de Inversión Colectiva

- Consolidación fiscal

- Régimen de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social (régimen FEAC)

- Minería

- Investigación y explotación de hidrocarburos

- Transparencia fiscal internacional

- Entidades de reducida dimensión

- Régimen fiscal de determinados contratos de arrendamiento financiero

- Entidades de tenencia de valores extranjeros

- Entidades parcialmente exentas

- Comunidades titulares de montes vecinales en mano común

- Entidades navieras en función del tonelaje

- Cooperativas

- Entidades sin fines lucrativos de la Ley 49/2002, de 23 de diciembre

- Régimen fiscal de Canarias

- Régimen fiscal de las Illes Balears

- Régimen de las sociedades anónimas cotizadas de inversión en el mercado inmobiliario (SOCIMI)

- Otros

- Caso práctico | La libertad de amortización en entidades de reducida dimensión

- Caso práctico | Régimen especial de entidades navieras en el Impuesto sobre Sociedades

- Caso práctico | Escisión total de la sociedad dominante de un grupo fiscal en favor de dos nuevas sociedades, ¿se extingue el grupo fiscal o continúa?

- Caso práctico | Exención en IS de la plusvalía generada por venta de participaciones que habían sido adquiridas a través de un canje de valores

- Caso práctico | Imputación en el IS de dividendos procedentes de filiales en el régimen de transparencia fiscal internacional

- Caso práctico | En un piso adquirido proindiviso por una entidad dedicada al arrendamiento de vivienda, ¿puede aplicarse la bonificación del 40 % del artículo 49 de la LIS?

- Caso práctico | Aportación de una actividad de promoción inmobiliaria a una sociedad familiar y aplicación del régimen FEAC por motivos económicos válidos

- Caso práctico | Asociación sin ánimo de lucro y tributación en el IS por talleres facturados a terceros

- Caso práctico | ¿Computan como rentas aptas de una SOCIMI los ingresos por la cesión de espacio para una pantalla publicitaria durante la rehabilitación del inmueble?

Productos relacionados

-

¡Oferta!

Fiscalidad internacional (2 tomos)

El precio original era: 124,80 €.118,56 €El precio actual es: 118,56 €. IVA incluido -

¡Oferta!

Guía de Renta y Patrimonio

El precio original era: 130,00 €.123,50 €El precio actual es: 123,50 €. IVA incluido -

¡Oferta!

Comentarios a la nueva ley de represión del fraude fiscal

El precio original era: 37,50 €.35,63 €El precio actual es: 35,63 €. IVA incluido -

¡Oferta!

Guía práctica para presentar recursos y reclamaciones tributarias

El precio original era: 83,20 €.79,04 €El precio actual es: 79,04 €. IVA incluido