Cómo deducir gastos en el Impuesto sobre Sociedades

El precio original era: 20,00 €.19,00 €El precio actual es: 19,00 €. IVA incluido

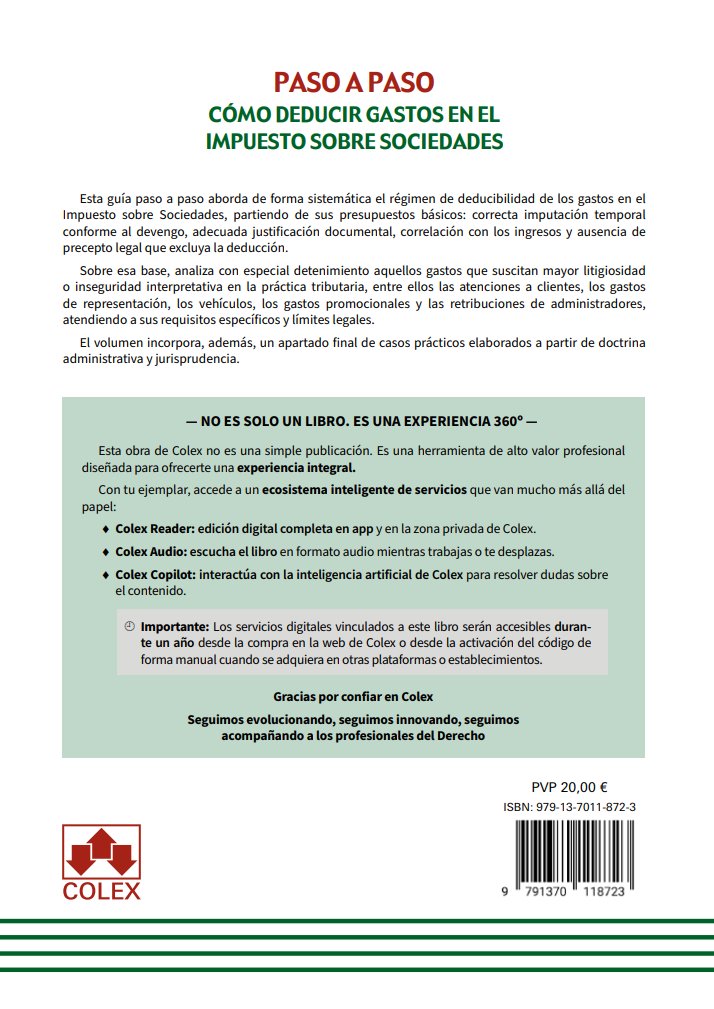

Paso a paso. Todas las claves para que las PYMES se deduzcan gastos en IS (requisitos generales, gastos habituales y controvertidos, etc.)

Esta guía práctica aborda de manera sistemática y accesible el régimen de deducibilidad de gastos en el Impuesto sobre Sociedades, enfocándose especialmente en las necesidades de las PYMES. A través de un análisis paso a paso, la obra detalla los requisitos fundamentales para la deducción, como la correcta imputación temporal, la justificación documental y la correlación con los ingresos. Además, examina con rigor aquellos gastos habituales pero complejos que suelen generar controversia o inspecciones, proporcionando al profesional un marco de seguridad jurídica complementado con casos prácticos basados en la doctrina y jurisprudencia más reciente.

Descripción

La determinación de la base imponible en el Impuesto sobre Sociedades requiere un riguroso análisis de la deducibilidad de los gastos contables. Esta guía práctica, elaborada por el Departamento de Documentación de Iberley, ofrece un esquema claro y estructurado para comprender cómo aplicar de forma correcta las normas tributarias vigentes frente al resultado contable. A través de un enfoque directo y didáctico, se repasan los principios generales que rigen la deducibilidad de cualquier partida de gasto dentro de las pequeñas y medianas empresas.

El núcleo de la obra se centra en el estudio pormenorizado de los requisitos esenciales exigidos por la normativa: la correcta imputación temporal basada en el principio de devengo, la obligatoria y adecuada contabilización, la justificación documental suficiente y la indispensable correlación de los gastos con los ingresos de la actividad. Cada uno de estos presupuestos se analiza bajo la lupa de las resoluciones administrativas y la jurisprudencia más reciente, ofreciendo criterios de aplicación práctica y soluciones ante posibles discrepancias con la Administración Tributaria.

Asimismo, el libro aborda con especial detenimiento aquellos gastos cuya deducibilidad suele resultar más dudosa o controvertida en el día a día de las empresas. Entre ellos se incluyen las retribuciones de socios y administradores, el uso particular de bienes de la sociedad, los desplazamientos, los gastos asociados a vehículos, las atenciones a clientes y proveedores, las promociones y la aplicación de incentivos fiscales específicos para PYMES, como la amortización acelerada o la reserva de nivelación.

Finalmente, la utilidad de esta guía se ve reforzada por un valioso anexo que compila numerosos casos prácticos resueltos. Estos supuestos reales analizan problemáticas complejas, tales como el impacto de las costas procesales, el deterioro de existencias, la amortización de vehículos eléctricos o la deducibilidad de intereses financieros, convirtiendo a este volumen en una herramienta de consulta indispensable para asesores fiscales, contables, directivos y profesionales del ámbito societario.

Información adicional

| Subtítulo | Paso a paso. Todas las claves para que las PYMES se deduzcan gastos en IS (requisitos generales, gastos habituales y controvertidos, etc.) |

|---|---|

| Editorial | |

| Edición | 2026 |

| Páginas | 142 |

- Requisitos generales para la deducción de gastos en el IS

- Correcta imputación temporal

- Adecuada contabilización

- Correlación con los ingresos

- Justificación suficiente

- Gasto contable y gasto fiscal, ¿es lo mismo?

- Especial estudio de los gastos cuya deducción puede ser más dudosa o controvertida

- La retribución del socio por funciones distintas de las propias del cargo de administrador

- La retribución del administrador por las funciones propias de ese cargo

- El uso de bienes de la sociedad por parte del socio (vivienda, vehículos, y otros)

- Gastos de desplazamientos del socio para la realización de la actividad (comidas, gastos de viaje, locomoción, etc.)

- Retribución de familiares

- Gastos relacionados con vehículos

- La cotización de autónomos

- El uso de inmuebles del socio o de familiares para la actividad

- Criterios especiales de amortización en el IS para PYMES

- Libertad de amortización sin creación de empleo

- Libertad de amortización con creación de empleo

- Régimen fiscal arrendamiento financiero

- Deudores dudoso cobro

- Reserva de nivelación

- Atenciones con clientes y proveedores

- Gastos derivados de usos y costumbres

- Gastos de promoción

- Sanciones, recargos e intereses de demora

- Dividendos encubiertos

- Caso práctico | Deducibilidad en el IS de la remuneración de socios administradores aumentada sin acuerdo de la junta general

- Caso práctico | Efectos de una escisión total sobre la reserva de nivelación pendiente en el IS

- Caso práctico | Deducibilidad en el Impuesto sobre Sociedades de las costas procesales

- Caso práctico | Transporte de mercancías. Gastos deducibles en Impuesto sobre Sociedades

- Caso práctico | Deterioro de existencias en el Impuesto sobre Sociedades

- Caso práctico | Deducibilidad en el IS del importe pagado por asumir una tercera entidad las futuras indemnizaciones de trabajadores subrogados

- Caso práctico | Deducibilidad en el IS de gastos por colaboración en fiestas locales y eventos deportivos

- Caso práctico | ¿Cuándo podemos entender que un local es nuevo a efectos del artículo 102 de la LIS?

- Caso práctico | Deducibilidad en el IS de los intereses de un préstamo participativo en una promotora inmobiliaria

- Caso práctico | Libertad de amortización de un vehículo eléctrico usado afecto a la actividad

Productos relacionados

-

¡Oferta!

Comentarios a la Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal

El precio original era: 67,60 €.64,22 €El precio actual es: 64,22 €. IVA incluido -

¡Oferta!

Procedimientos tributarios

El precio original era: 32,10 €.30,50 €El precio actual es: 30,50 €. IVA incluido -

¡Oferta!

Donaciones en derecho internacional privado

El precio original era: 35,79 €.34,00 €El precio actual es: 34,00 €. IVA incluido -

¡Oferta!

Prevención y fraude: nuevas medidas tributarias

El precio original era: 74,88 €.71,14 €El precio actual es: 71,14 €. IVA incluido