Chequeo fiscal

El precio original era: 46,80 €.44,46 €El precio actual es: 44,46 €. IVA incluido

Comprobaciones y verificaciones en los impuestos directos e indirectos

Detalla los procedimientos de chequeo en el ámbito fiscal, desde las fases preparatorias hasta la supervisión de declaraciones y obligaciones de información. Imprescindible para consultores que manejan la fiscalidad de empresas y particulares.

Descripción

Este manual se erige como una herramienta fundamental para el profesional tributario, proporcionando una orientación exhaustiva sobre las comprobaciones y verificaciones necesarias en el complejo panorama de los impuestos directos e indirectos. Su contenido abarca desde las fases preparatorias esenciales para la correcta determinación de bases imponibles, cuotas tributarias, hasta la identificación precisa de deducciones y reducciones aplicables, asegurando un manejo integral de las obligaciones fiscales del contribuyente.

La obra se distingue por la valiosa perspectiva de sus autores, profesionales con experiencia directa en la Agencia Tributaria. Este conocimiento interno se traduce en una exposición detallada de los criterios de comprobación y cruce de datos que emplea la Administración para detectar irregularidades. Se proponen metodologías de trabajo rigurosas y probadas, diseñadas específicamente para anticipar y mitigar riesgos fiscales, previniendo así posibles infracciones y las consecuentes sanciones.

Con un enfoque eminentemente práctico, el contenido está estructurado para responder a las exigencias diarias del asesoramiento y la consultoría fiscal. Se abordan los procedimientos de verificación aplicables a las distintas declaraciones y obligaciones de información, ofreciendo un soporte claro y aplicable tanto para la gestión de la fiscalidad de particulares como de entidades empresariales, adaptándose a la diversidad de situaciones que enfrenta el profesional en su ejercicio.

Dirigido a asesores fiscales, consultores y cualquier profesional que opere en el ámbito tributario, este texto busca no solo informar, sino también capacitar. Su utilidad radica en la capacidad de fortalecer las prácticas de revisión y cumplimiento, permitiendo al profesional actuar con mayor seguridad y eficiencia, optimizando la carga tributaria de sus clientes dentro del marco legal vigente y minimizando la exposición a contingencias con la Administración.

Información adicional

| Subtítulo | Comprobaciones y verificaciones en los impuestos directos e indirectos |

|---|---|

| Autores | Javier Argente Álvarez, Juan José Mirabent Arroyo y Jesús Molina Vega |

| Editorial | |

| Edición | 2025 |

| Páginas | 258 |

- Impuesto sobre la renta de las personas físicas

- 1ª Parte. Programa de actuación

- Introducción

- Textos normativos

- Consideraciones generales

- Metodología del trabajo

- 2ª Parte. Programa de trabajo

- Cuestiones generales

- Formación del expediente y supervisión de documentación aportada

- Rendimientos del trabajo

- Capital mobiliario

- Capital inmobiliario

- Consideraciones previas. Concepto de rendimiento de capital inmobiliario

- Atribución de la renta. Individualización

- Criterio de imputación

- Cálculo del rendimiento a integrar en la base imponible

- Ingresos

- Gastos

- Reducciones del rendimiento

- Gestión y obligaciones formales

- Estrategia de trabajo en el procedimiento de asesoramiento para clientes con actividades económicas

- Consideraciones previas. Concepto de actividad económica

- Alta en el censo de empresarios, profesionales y retenedores y consideraciones previas al inicio

- Desarrollo diario de la actividad del contribuyente

- Régimen de determinación

- Cálculo del rendimiento en la actividad en estimación directa

- Cálculo del rendimiento neto en estimación objetiva para actividades distintas a las agrícolas, ganaderas y forestales

- Cálculo del rendimiento neto en estimación objetiva para actividades agrícolas, ganaderas y forestales

- Desarrollo diario de la actividad del contribuyente con actividades económicas. Llevanza de la contabilidad y/o libros registro

- Desarrollo diario de la actividad del contribuyente con actividades económicas. Gestión y obligaciones de facturación

- Deducciones de la cuota y pagos a cuenta en actividades económicas

- Baja en el desarrollo de todas o alguna de las actividades

- Ganancias y pérdidas patrimoniales

- Reducciones de la base imponible

- Regímenes especiales

- Régimen de imputación de rentas inmobiliarias

- Régimen de atribución de rentas

- Imputación de rentas en el régimen de transparencia fiscal internacional

- Imputación de rentas por la cesión de derechos de imagen

- Régimen especial de trabajadores desplazados a territorio español

- Régimen de imputación de rentas por socios o partícipes de instituciones de inversión colectiva constituidas en países o territorios calificados como jurisdicción no cooperativa

- Régimen especial: Ganancias patrimoniales por cambio de residencia

- Deducciones generales

- Verificación cumplimentación modelo de declaración

- Información al cliente

- 1ª Parte. Programa de actuación

- Impuesto sobre el patrimonio

- 1ª Parte. Programa de actuación

- Introducción

- Textos normativos

- Consideraciones generales

- Metodología del trabajo

- 2ª Parte. Programa de trabajo

- Actuaciones previas a la autoliquidación

- Cálculo de la base imponible

- Bienes inmuebles

- Actividades empresariales

- Depósitos en cuenta corriente o de ahorro

- Valores representativos de la cesión de capitales propios

- Valores representativos de participación en fondos propios de cualquier tipo de entidad

- En el resto de valores

- Seguros de vida y rentas temporales o vitalicias

- Joyas y pieles de carácter suntuario y vehículos, embarcaciones y aeronaves

- Objetos de arte y antigüedades

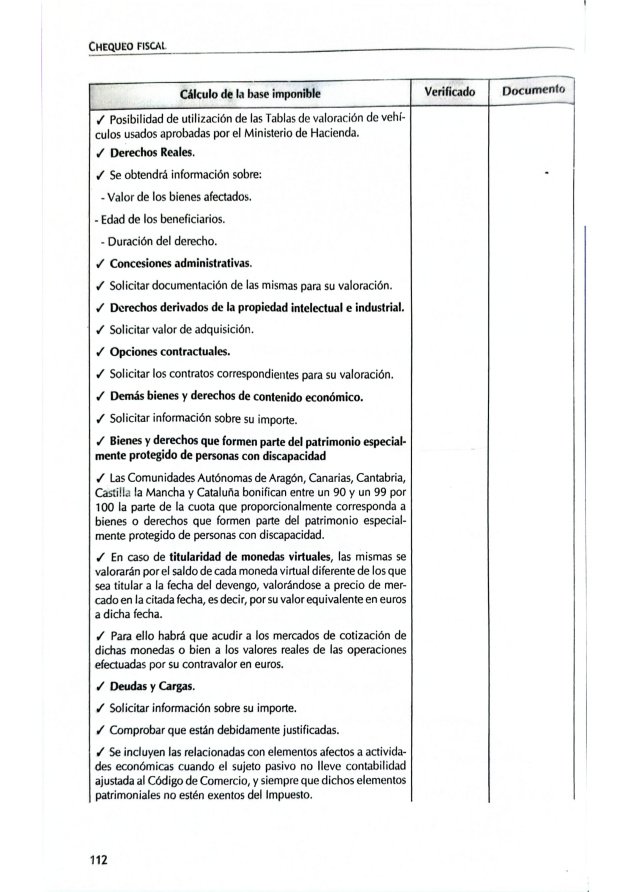

- Derechos reales

- Concesiones administrativas

- Derechos derivados de la propiedad intelectual e industrial

- Opciones contractuales

- Demás bienes y derechos de contenido económico

- Bienes y derechos que formen parte del patrimonio especialmente protegido de personas con discapacidad

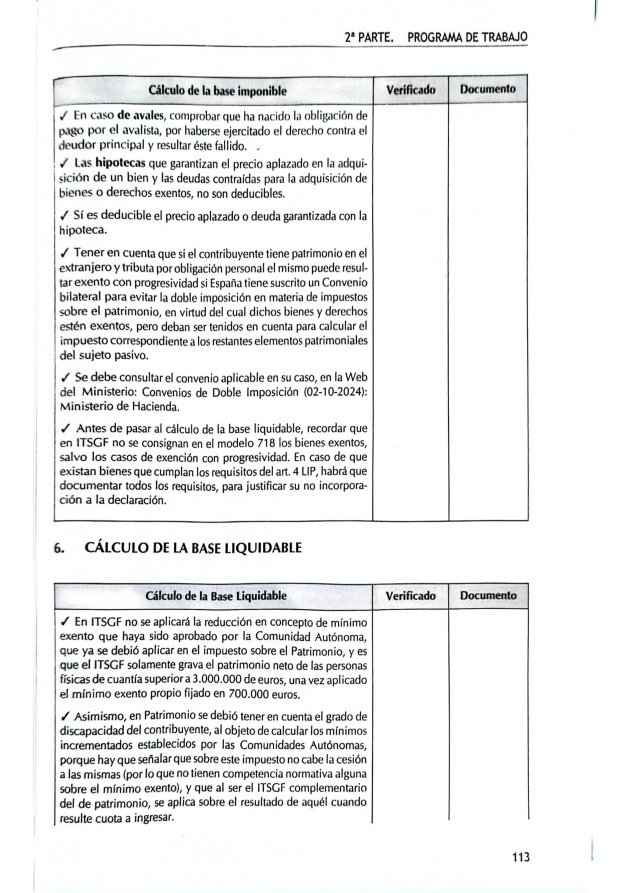

- Deudas y cargas

- Cálculo de la base liquidable

- Cálculo de la deuda tributaria

- 1ª Parte. Programa de actuación

- Impuesto temporal sobre las grandes fortunas

- 1ª Parte. Programa de actuación

- Introducción

- Textos normativos

- Consideraciones generales

- Metodología del trabajo

- 2ª Parte. Programa de trabajo

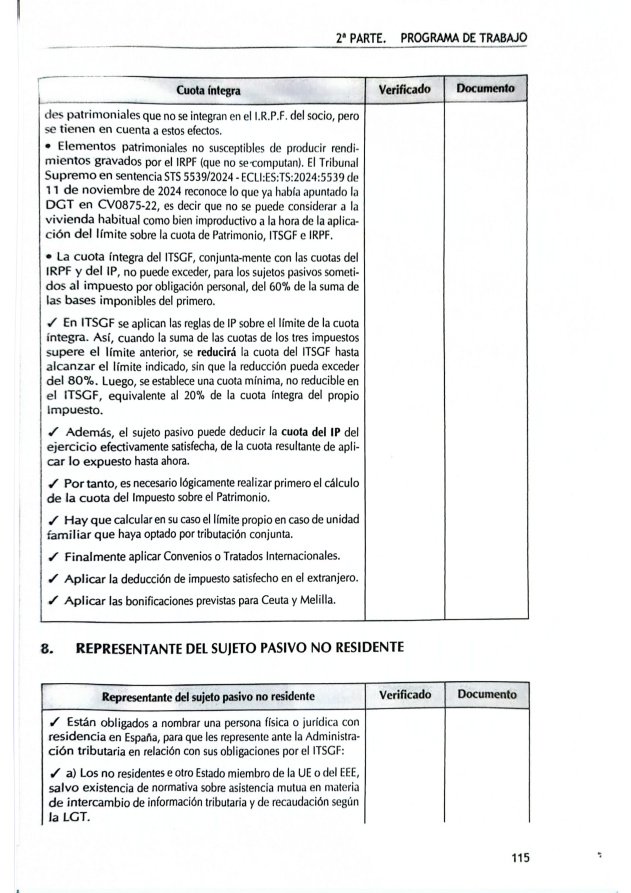

- Cálculo de la base imponible

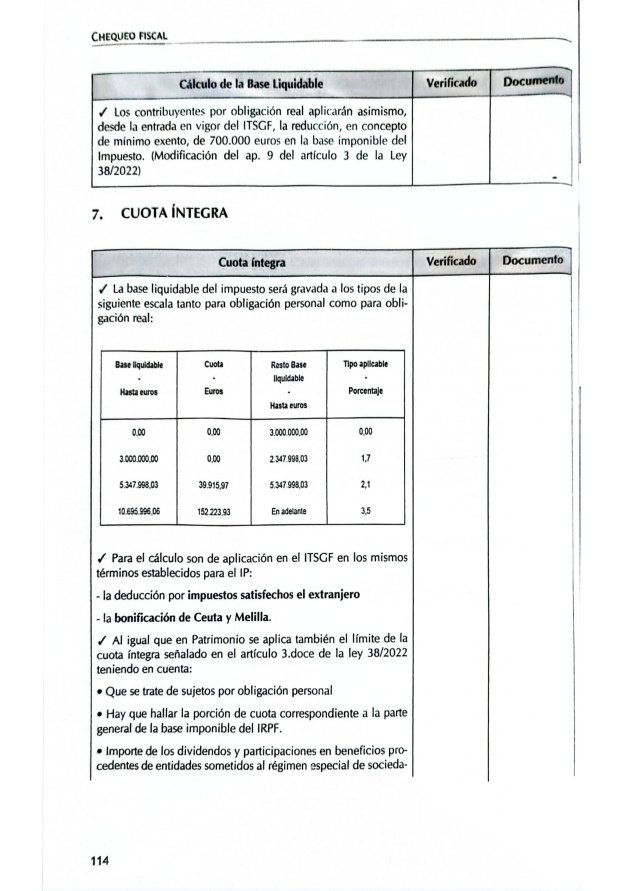

- Cálculo de la base liquidable

- Cuota íntegra

- Representante del sujeto pasivo no residente

- 1ª Parte. Programa de actuación

- Impuesto sobre sociedades

- 1ª Parte. Programa de actuación

- Introducción

- Objetivos del trabajo

- Textos normativos

- Metodología del trabajo

- 2ª Parte. Programa de trabajo

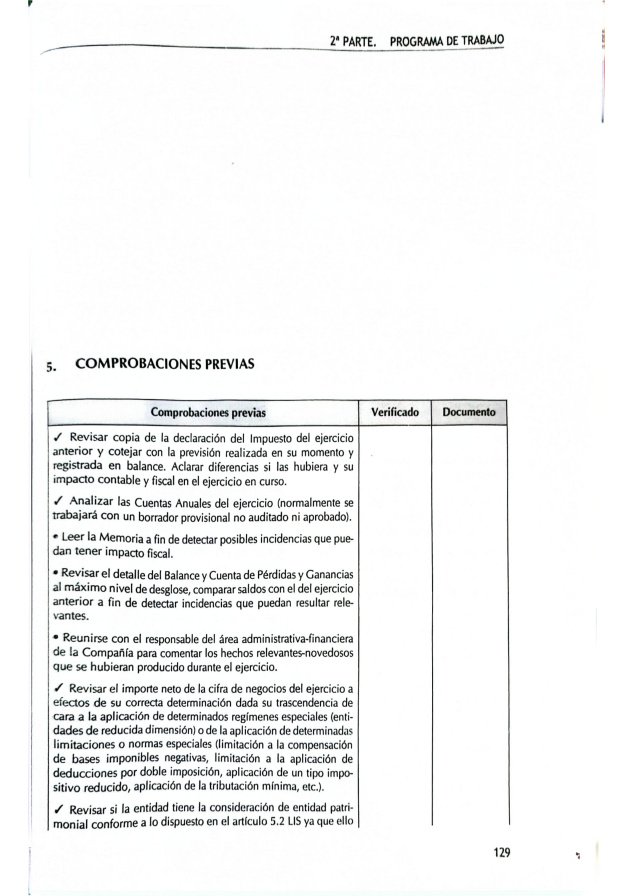

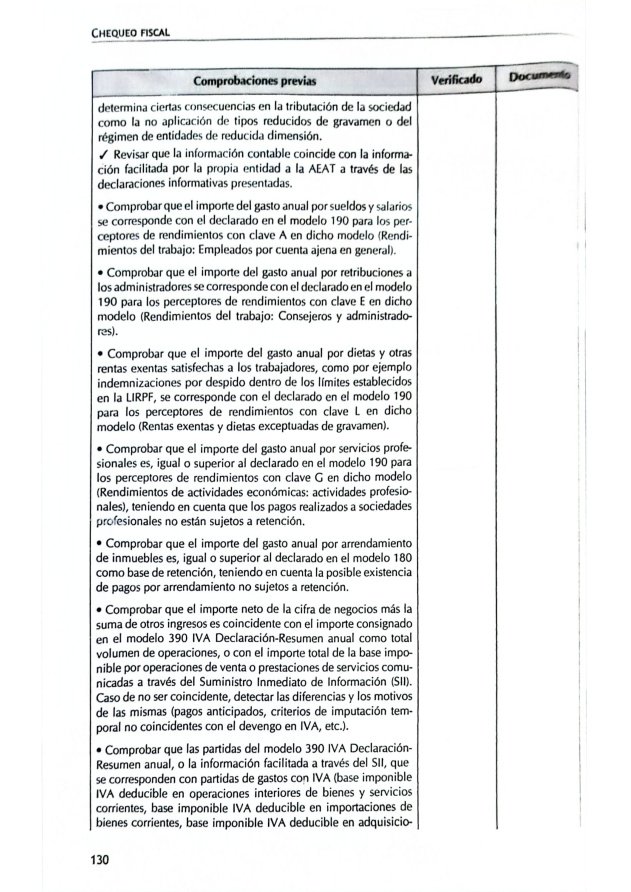

- Comprobaciones previas

- Determinación de la base imponible

- Ingresos

- Ingresos por ventas y prestaciones de servicios

- Ingresos financieros

- Subvenciones

- Gastos

- Amortización del inmovilizado material (artículo 12 LIS)

- Amortización del inmovilizado intangible (artículo 12 LIS)

- Amortización de bienes adquiridos en leasing (artículo 106 LIS)

- Deterioro del valor de los elementos patrimoniales (artículo 13 LIS)

- Inmovilizado material, inversiones inmobiliarias e inmovilizado intangible

- Participaciones en los fondos propios de otras entidades

- Valores representativos de deuda

- Deterioro de créditos por insolvencia de los deudores

- Existencias

- Provisiones (artículo 14 LIS)

- Gastos financieros (artículo 15 h y 16 LIS)

- Otras partidas de gastos y gastos no deducibles

- Rentas procedentes de la transmisión de elementos patrimoniales y otras rentas

- Imputación temporal de ingresos y gastos

- Operaciones vinculadas

- Reserva de capitalización

- Compensación de bases imponibles negativas

- Reserva de nivelación

- Ingresos

- Determinación de la cuota líquida

- Tipo impositivo – Cuota íntegra

- Deducciones doble imposición

- Deducción para evitar la doble imposición jurídica

- Deducción para evitar la doble imposición económica internacional

- Bonificaciones

- Deducciones por inversión

- Retenciones y pagos a cuenta

- Aspectos contables-formales

- Verificación datos fiscales

- Verificación gasto contable por impuesto sociedades

- Verificación datos contenidos en la nota fiscal de la memoria

- Verificación cumplimentación modelo de declaración

- Información al cliente

- 1ª Parte. Programa de actuación

- Impuesto sobre sucesiones y donaciones

- 1ª Parte. Programa de actuación

- Introducción

- Textos normativos

- Consideraciones generales

- Metodología del trabajo

- 2ª Parte. Programa de trabajo

- Actuaciones preliminares a la autoliquidación

- Formalización del expediente

- Documentación obligatoria a requerir al cliente

- Documentación no obligatoria en principio pero que puede servir en el procedimiento

- Tributación de las adquisiciones lucrativas mortis causa

- Tributación de las adquisiciones lucrativas inter vivos

- Transmisiones lucrativas mortis causa: Determinación de la base imponible

- Determinación de la base imponible

- Bienes y derechos

- Cargas y gravámenes deducibles

- Deudas deducibles

- Gastos deducibles

- Ajuar doméstico

- Bienes adicionables a la herencia

- Legados

- Transmisiones lucrativas: Reducciones de la base imponible para obtener la base liquidable

- Transmisiones lucrativas: Tarifa, tipo de gravamen y cuota íntegra

- Transmisiones lucrativas: Deducciones y bonificaciones establecidas por el estado

- Deducción por doble imposición internacional

- Bonificación en Ceuta y Melilla

- Deducciones y bonificaciones autonómicas

- Determinación de la base imponible

- Transmisiones lucrativas inter vivos

- Base imponible en donaciones

- Base liquidable en donaciones

- Bonificaciones

- 1ª Parte. Programa de actuación

- Impuesto sobre el valor añadido

- 1ª Parte. Programa de actuación

- Objeto del programa de actuación

- Textos normativos

- Introducción

- Metodología del trabajo

- 2ª Parte. Programa de trabajo

- Análisis de la actividad de un cliente que desarrolla o va a desarrollar una actividad económica o profesional

- Alta en censo de empresarios, profesionales y retenedores

- Desarrollo diario de la actividad del contribuyente. Entregas de bienes y/o servicios

- Ámbito de aplicación

- Sujeto pasivo

- Clasificación de las operaciones

- Lugar de la operación/ámbito territorial

- Devengo

- Base imponible

- Tipo impositivo

- Exenciones

- Terrenos rústicos y demás no edificables

- Segundas y ulteriores entregas de edificaciones

- Arrendamientos de terrenos y viviendas

- Facturación

- Cuestiones generales

- Desarrollo diario de la actividad del contribuyente. Adquisiciones realizadas en el ámbito de la actividad económica y/o profesional

- Desarrollo diario de la actividad del contribuyente. Facturas emitidas y recibidas

- Llevanza y análisis de los libro registro obligatorios

- Presentación de autoliquidaciones periódicas

- En relación a la presentación autoliquidaciones periódicas las labores a comprobar por el asesor fiscal son las siguientes

- Ación de autoliquidaciones periódicas. Partidades del último periodo (Nota: «Ación» parece un error de OCR, probablemente «Verificación» o «Presentación»)

- En el caso de la presentación de autoliquidaciones periódicas correspondientes al último periodo de autoliquidación, además de las comprobaciones expuestas en el punto anterior, han de tenerse en cuenta las siguientes

- Presentación de declaraciones informativas

- Declaración resumen anual de IVA (modelo 390)

- Declaración anual de operaciones con terceras personas (actualmente modelo 347)

- Declaración recapitulativa de operaciones intracomunitarias (artículo 164.Uno.5º LIVA y artículos 78 a 80 RIVA), actualmente modelo 349

- Baja en el desarrollo de todas o alguna de las actividades

- Regímenes especiales en IVA

- Régimen especial simplificado

- Régimen especial de agricultura, ganadería y pesca (REAGP)

- Régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección (REBU)

- Régimen especial del oro de inversión

- Régimen especial de las agencias de viajes (REAV)

- Régimen especial del recargo de equivalencia

- Régimen especial del grupo de entidades

- Régimen especial del criterio de caja

- Regímenes especiales aplicables a las ventas a distancia y a determinadas entregas interiores de bienes y prestaciones de servicios

- Régimen exterior de la Unión. Régimen especial aplicable a los servicios prestados por empresarios o profesionales no establecidos en la Comunidad a destinatarios que no tengan la condición de empresarios o profesionales actuando como tales

- Régimen de la Unión. Régimen especial aplicable a los servicios prestados por empresarios o profesionales establecidos en la Comunidad, pero no en el Estado miembro de consumo, a destinatarios que no tengan la condición de empresarios o profesionales actuando como tales, a las ventas a distancia intracomunitarias de bienes y a las entregas interiores de bienes realizadas en las condiciones previstas en el artículo 8 bis.b) de esta Ley

- Régimen de importación. Régimen especial aplicable a las ventas a distancia de bienes importados de países o territorios terceros

- Situaciones especiales

- Actuaciones en el caso que nuestro cliente se declare en concurso

- Actuaciones en el caso que nuestro cliente tenga a su vez algún cliente o proveedor que se declare en concurso

- 1ª Parte. Programa de actuación

Productos relacionados

-

¡Oferta!

Guía de Renta y Patrimonio

El precio original era: 130,00 €.123,50 €El precio actual es: 123,50 €. IVA incluido -

¡Oferta!

Supuestos de recaudación tributaria

El precio original era: 35,55 €.33,77 €El precio actual es: 33,77 €. IVA incluido -

¡Oferta!

Prevención y fraude: nuevas medidas tributarias

El precio original era: 74,88 €.71,14 €El precio actual es: 71,14 €. IVA incluido -

¡Oferta!

Fiscalidad de no residentes y convenios sobre doble imposición

El precio original era: 145,60 €.138,32 €El precio actual es: 138,32 €. IVA incluido